Kuluttajille tarjotut joustot eivät ole hidastaneet velkakehitystä. Erityisesti vanhenevan väestön perintätapaukset ovat lisääntyneet.

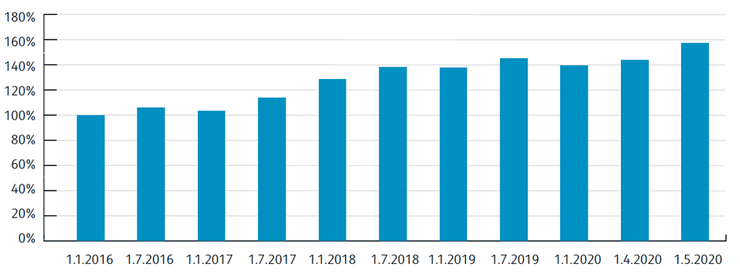

Suomalaiskuluttajien perinnässä olevan kokonaisvelan määrä on suurempi kuin koskaan aiemmin, kertoo tuore maksukäyttäytymistä ja perinnän velkamäärän muutosta kuvaava Lowell Analyysi.

Kuluttajien maksamatta jääneitä, perintään edenneitä velkoja tarkasteleva tilasto perustuu Lowellin omaan tietokantaan, ja kuvaa kokonaisvelkamäärän kehitystä ennen mahdollisia oikeudellisia toimenpiteitä sekä julkista maksuhäiriömerkintää.

Perinnän kokonaisvelkamäärän kasvuvauhtia on jarruttanut viime syksynävoimaan astunut laki korkokaton säätelystä sekä loppuvuoden postilakko, jonka vuoksi monet yritykset pidensivät maksuaikojaan.

– Joustot helpottavat maksavia yrityksiä ja kuluttajia, mutta niiden avulla ei ole voitu hidastaa kuitenkaan riittävästi velkaantumisvauhtia, Lowell Suomen toimitusjohtaja Juho Ylinen toteaa yhtiön tiedotteessa.

Vanhenevan väestön perintätapaukset lisääntyvät

Lowell Analyysin mukaan maksukäyttäytymisessä on suuria eroja ikäluokittain: Vanhenevan väestön maksujen viivästyminen jatkaa kasvuaan. Nuorten laskut päätyvät puolestaan perintään yhä harvemmin.

– Yli 55-vuotiaat ovat laskun maksussa edelleen nuorempaa väestöä tunnollisempia, mutta samanaikaisesti yli 60-vuotiaiden osuus perintäkirjeiden vastaanottajista on kasvanut. Voimakkainta kasvu on ollut yli 70-vuotiaiden ikäryhmässä. Se on yli kaksinkertaistunut vuodesta 2015.

Koko väestöön suhteutettuna vanhempi väestö maksaa kuitenkin laskunsa edelleen nuorta väestöä tunnollisemmin. Valtaosa perintälaskuista menee 25-44 -vuotiaille. Naiset ja miehet saavat perintäkirjeitä keskimäärin yhtä paljon.

Ylinen perää vastuullista luotonantoa ja toivoopositiivisen luottorekisterin käyttöönottoa suunniteltua aiemmin.

– On tärkeää, että kuluttajat saavat apua oman taloutensa hallintaan ja laskunsa maksetuksi. Se on kaikkien yhteinen etu. Poikkeuksellisena aikana yrityksiltä vaaditaan kykyä reagoida nopeasti asiakkaidensa maksukyvyn vaihteluihin. Laajat ja reaaliaikaiset tiedot luottopäätöstä tehtäessä suojelevat kuluttajaa tehokkaasti ylivelkaantumiselta ja edistävät vastuullista luotonantoa. Uusin tieto positiivisen luottorekisterin käyttöönotosta vasta kolmen vuoden päästä ei valitettavasti lupaa nopeaa elvytystä, Ylinen toteaa.

Lowell Analyysi kuvaa kuluttajan laskujen maksamista ennen ja jälkeen laskun erääntymisen sekä laskutuskanavan vaikutusta maksamiseen. Velkamäärän kehitystä kuvaava tilasto perustuu Lowellin omaan tietokantaan ja kuvaa perintään edenneiden velkojen kokonaismäärän kehitystä ennen mahdollisia oikeudellisia toimenpiteitä sekä julkista maksuhäiriömerkintää.

Lisää aiheesta:

Kuluttajien lainoja on neuvoteltu uusiksi ennätysmäärä

Moni on jo tarttunut asuntolainan lyhennysvapaaseen – se ei ole häpeän aihe

Pankit tarjoavat joustoa yrityksille ja asuntovelallisille