Metson ja Outotecin johtajat korostivat vuorotellen, kuinka aika ja tilanne olivat nyt kypsät ”järkevälle diilille”.

Metso Mineralsin ja Outotecin yhdistymisessä ei ollut kyse pakkoraosta.

– Molemmat yhtiöt ovat olleet hyviä jo nyt, edenneet nousukäyrällä ja kummallakin on ollut erittäin hyvää eteenpäin menoa. Nyt oli vain oikea hetki yhdistää molempien yhtiöiden erikoisosaaminen yhteen, vieläkin parempaan kokonaisuuteen, Metson hallituksen puheenjohtaja Mikael Lilius korosti Helsingissä pidetyssä tiedotustilaisuudessa.

– Tämä on oikeasti tosi hyvä, järkevä diili, hän kiteytti.

Outotecin hallitusta johtava Matti Alahuhta puolestaan alleviivasi yhtiöiden ”poikkeuksellista täydentävyyttä”.

– Molemmat yhtiöt tuovat tähän omat erityisvahvuutensa: Metsolla se on palvelut ja Outotecilla teknologia sekä prosessiosaaminen. Siten uudella yhtiöllä on heti startista vahva kilpailukyky, mutta myös luoda näistä tulevaisuudessa kasvua.

Metson vahvaa huolto- ja palvelupuolen osaamista on määrä levittää Outotecin teknologioiden ja tuotteiden myynnin tueksi.

Myös tuoteportfoliot täydentävät toisiaan, sillä Metson tuotteet ovat keskittyneet pääosin tuotantoprosessin alkupäähän, kuten materiaalin murskaukseen, kun taas Outotecin teknologiaa on käytössä tuotanto- ja jalostusvaiheissa sekä tukitoiminnoissa, kuten veden puhdistuksessa tai kierrätyksessä.

– Jatkossa voimme tarjota asiakkaille hyvin laajaa omaa tuotevalikoimaa sekä huollon kaltaisia palveluja, mikä sekin lisää kilpailukykyä, Alahuhta totesi.

Lisäksi fuusion kautta yhtiöt saavat paremman globaalin jalansijan, sillä Metsolla asiakaskunta keskittyy Pohjois- ja Etelä-Amerikkaan ja Outotecillä Euroopan, Lähi-idän ja Afrikan alueille.

Yli puolet huollosta

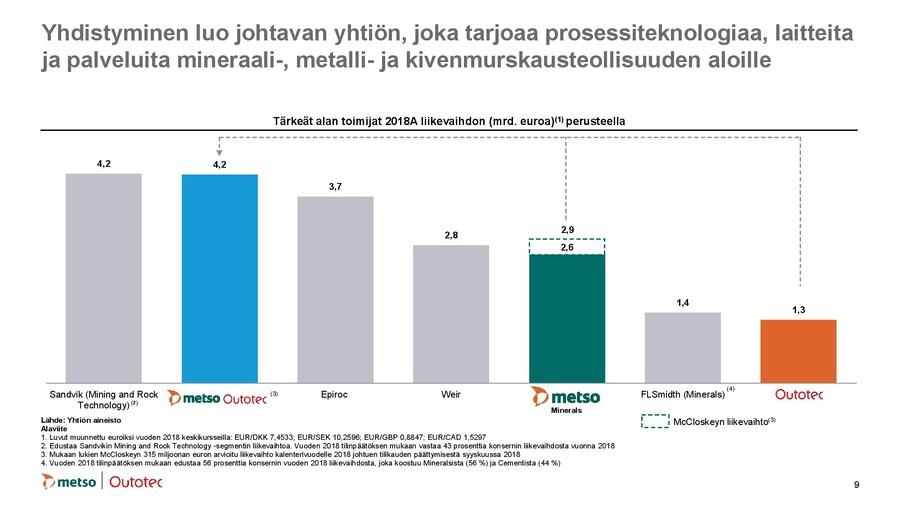

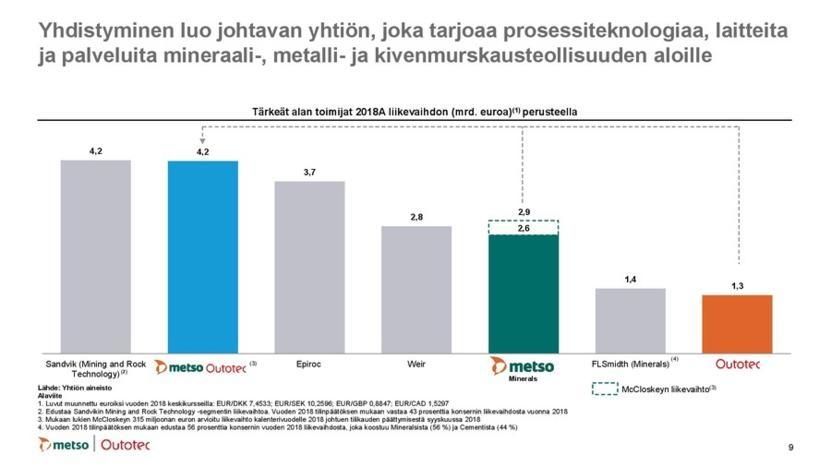

Arviolta ensi aprillipäivänä eli 1. huhtikuuta siivilleen nouseva Metso Outotec pyrähtää fuusiolla alan maailman suurimpien joukkoon. Yhdistetyllä noin 4,2 miljardin euron liikevaihdolla yhtiö iskee heti ruotsalaisen Sandvikin vastaavan liiketoiminnan kantaan ja ohittaa länsinaapurin Epirocin.

Metso Outotecin liikevaihdosta 52 prosenttia tulee starttivaiheessa huoltotoiminnasta.

– Huoltoliiketoiminta on kasvussa, mutta siellä on edelleen paljon potentiaalista kasvuvaraa. Lähdössä meillä on kuitenkin täysin ylivoimainen huoltoverkko, fuusiosta syntyvän yhtiön tuleva toimitusjohtaja Pekka Vauramo kehaisi.

– Yhtiöt olivat vahvoja erikseen, mutta vielä vahvempia yhdessä, kokonaisuuden varatoimitusjohtajaksi siirtyvä, Outotecin toimitusjohtaja Markku Teräsvasara sanoi.

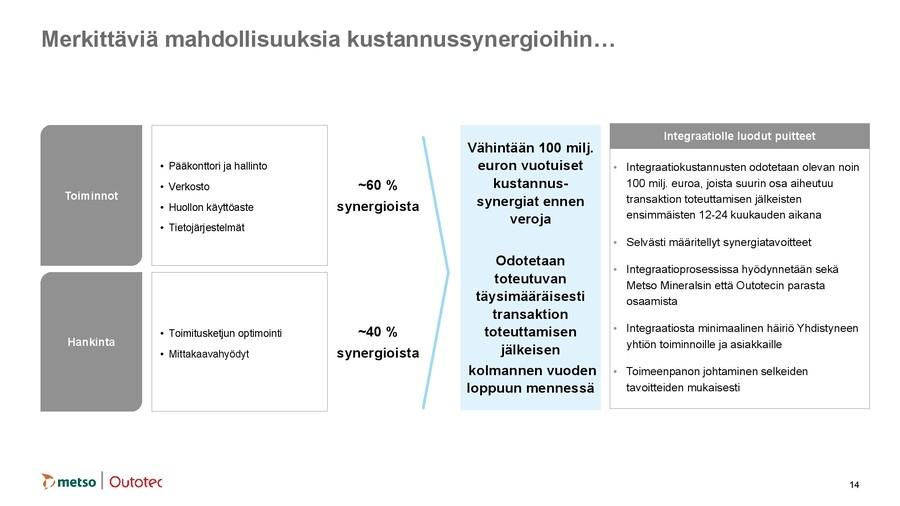

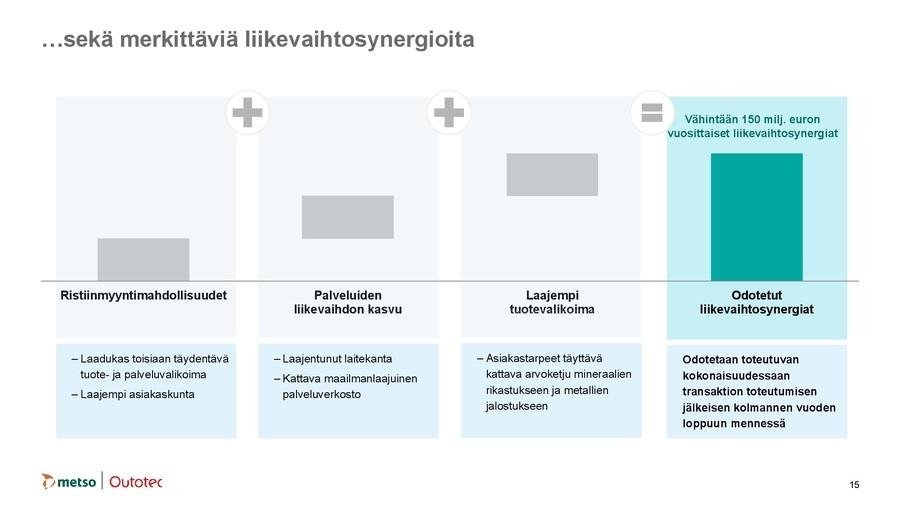

Synergiasta odotetaan noin 100 miljoonan euron säästöjä vuoteen 2023 mennessä. Myynnin kohdalla kasvuodotukset ovat 150 miljoonassa eurossa.

Vauramon mukaan uusi Metso Outotec starttaa taipaleelleen vahvalla taseella, mutta fuusion varmistamiseksi Nordealta on hankittu 1,5 miljardin euron luottojärjestely. Varoilla on määrä lunastaa muun muassa Metson liikkeelle laskemia joukkolainoja, mikäli joku velkojista haluaa siten velkakirjasta eroon.

Loput Metsosta Nelekseen

Metso Mineralsin ulkopuolelle jäävät liiketoiminnot eli virtauksensäätölaitteita ja -palveluja tarjoava Metso Flow Control listataan pörssiin itsenäisenä Neles-nimisenä yhtiönä. Se ottaa aikanaan Metson listapaikan Helsingin pörssissä.

Vauramon mukaan tuleva Neles on kannattavuudeltaan verrokkiryhmänsä top 3:ssa, vaikka kooltaan vajaan 600 miljoonan euron liikevaihdolla starttaava yhtiö on alansa kahdeksas tai yhdeksäs.

Vantaalla päämajaansa pitävällä yrityksellä on noin 3000 työntekijää.

Katso koko tiedotustilaisuus täältä.

Toisesta kurssiraketti, toiselle lämmintä kättä

Markkinat riemastuivat aamulla fuusiouutisesta ja sekä Outotecin että Metson kurssit lähtivät vahvaan nousuun.

Metson lento kuitenkin taittui iltaa kohti ja kurssi päätti Helsingin pörssissä lopulta 0,7 prosentin nousulla 35,99euroon. Sen sijaan Outotec ampaisi nousukärkenä komeat 20,3 prosenttia 5,526euroon.

Mielenkiinnosta kertoi myös se, että fuusion osapuolet olivat pörssipäivän kaksi vaihdetuinta osaketta syrjäyttäen Nokian tavalliselta ykköspaikaltaan.

Lisää aiheesta: