Asuntomarkkinat olivat vielä kesällä hyvässä vedossa pääkaupunkiseudulla, Turussa ja Tampereella. Kuitenkin hinnat ovat kääntymässä koko maan tasolla ensi vuonna laskuun, arvioi Hypo.

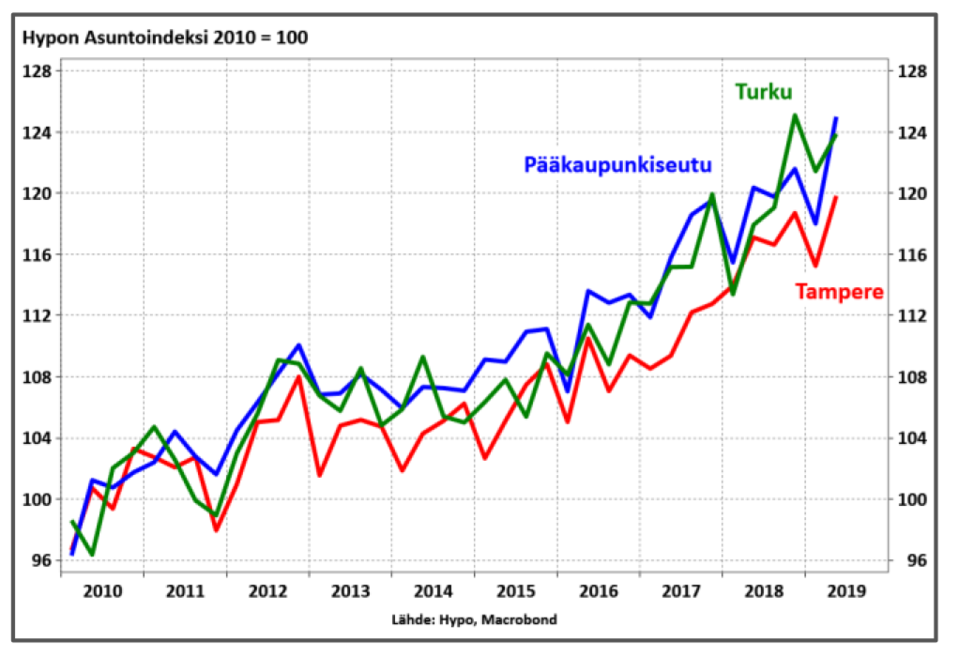

Hypon tuoreen asuntomarkkinakatsauksen mukaan koko kasvukolmion veto on nyt vahvaa ja ennakkotiedot kesältä kertovat kasvun kiihtymisestä uudistuotannon kasvusta huolimatta. Pääkaupunkiseudulla Hypon Asuntoindeksi nousi 125 pisteeseen asuntokaupan ja hintojen noustessa rintarinnan. Hypo odottaa hintojen kohoavan pääkaupunkiseudulla tänä vuonna 2,3 prosenttia, mutta enää 1,5 prosenttia ensi vuonna.

– Asuntokauppa kasvaa tasaisesti pk-seudulla, mutta hinnat nousevat vain Helsingissä, katsauksessa todetaan.

– Enää ei odoteta korkojen nousua, kysyntä kasvaa ja korkea työllisyys kannustaa asunnon vaihtoon. Hinnat jatkavat nousuaan halutuimmilla alueilla. Verotus ja sääntely osuvat kaupunkilaiseen asunnonvaihtajaan, mutta vastatuuli ei vie rohkeutta nousukauden aikana.

Hypon mukaan yksi keskeinen syy on Espoon ja Vantaan suhteellisesti suurempi rakentaminen, mikä tasoittaa tilannetta.

– Helsingin pitäisi pystyä parempaan. Kovin kysyntä kohdistuu kantakaupunkiin ja parhaimpiin paikkoihin, missä tarjonnan lisäys on haasteellista sääntelyn vuoksi. Kalliota ei voisi enää rakentaa, Hypon pääekonomisti Juhana Brotherus heittää.

Turussa hinnat nousevat Helsinkiäkin nopeammin – alkuvuonna asuntojen hinnat ovat olleet viisi prosenttia viime vuotta korkeammalla. Kysyntä on kasvanut Hypon ennustamalla tavalla ja indeksi on nyt 124 pisteessä. Myös kauppamäärät kasvavat ja Turun seudun myönteinen taloustunnelma näkyy. Tulevat suunnitelmat raitioliikenteestä tuovat lisävirettä, mutta tunnin junan hidas kehitys harmittaa.

Tampereella Hypo-indeksin pisteluku nousi 120 pisteeseen lähinnä asuntokaupan voimalla, kun hinnat pysyivät ennallaan.

– Mansessa meno raitiolinjan osalta edistyy, mutta Kansi ja Areena tulee myös saada maaliin onnistuneesti. Lupailtu nopeampi junayhteys Helsinkiin ja Helsinki-Vantaan lentoasemalle varmistaisi Tampereen tulevaisuutta, mutta Suomi-radan osalta aikataulu valmistumiselle voi venyä pitkälle 2030-luvulle, Brotherus ennakoi.

Muualla ei niin auvoisaa

Kasvu ei kuitenkaan ole kivutonta, haasteet ovat vain erilaisia muuttotappioalueisiin verrattuna. Kipuilu näkyy Vantaalla Kivistössä paikallispalveluiden puutteena, Turun toriparkin haasteissa ja Tampereen liikennejärjestelyissä.

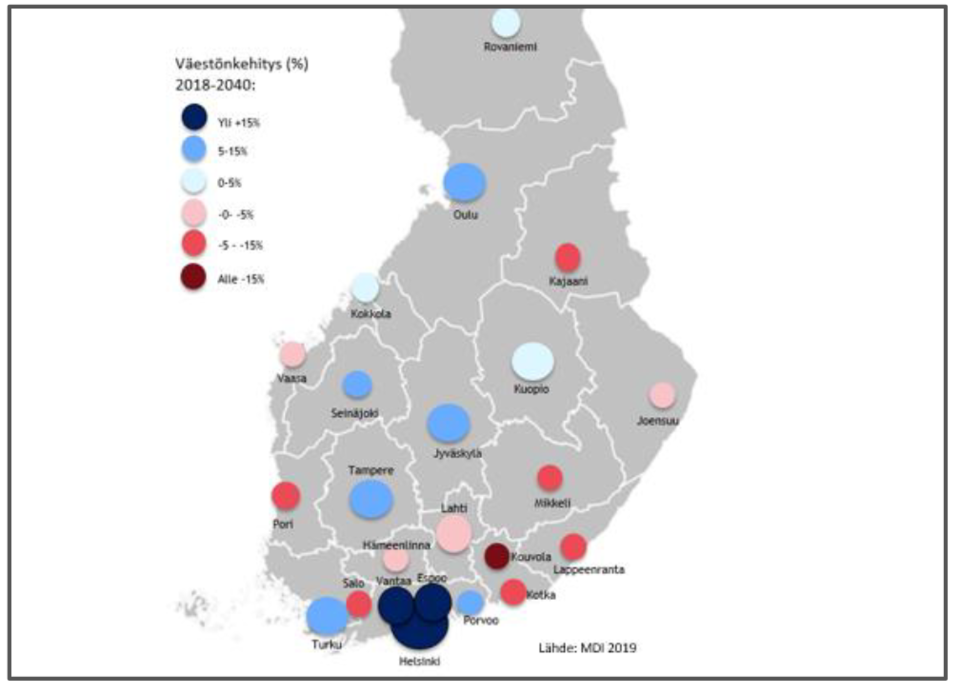

Kaikissa muissa kasvukeskuksissa kasvukolmiota ja Porvoota lukuun ottamatta hinnat laskivat viime vuonna. Kuopiossa lasku on syventynyt, muttei kosketa keskustan tuntumaa tai Saaristokaupunkia. Oulussa, Joensuussa ja Seinäjoella hinnat pitävät pintansa, vaikka uudistuotantoa on tullut paljon. Sen sijaan Vaasan ja Kokkolan sukellus yllättää – kaupungeissa näkyy jopa yli kymmenen prosentin hinnan romahduksia.

– Asuntomarkkinat ovat vaikeuksissa, jos väki vähenee ja vanhenee. Etenkin Kajaani, Kotka, Kouvola, Mikkeli, Pori ja Salo kokevat haasteet pian. Kysyntä ei katoa kokonaan, vaan keskittyy myös keskisuurissa kaupungeissa. Esimerkiksi Kotkassa hinnat nousevat keskustan tuntumassa, mutta laskevat jyrkästi kauempana. Polarisoinnin sijaan pitäisi puhua asuntomarkkinoiden sirpaloitumisesta, Brotherus sanoo.

Kehitys näkyy keskisuurien kaupunkien sisälläkin: parhaat kohteet käyvät kaupaksi, syrjemmällä ei Brotheruksen mukaan auta edes alennuskampanjat.

Syntyvyyden sukeltaminen ja väestön määrän kääntyminen laskuun langettaa synkän varjon asuntomarkkinoiden yläpuolelle. Viime vuonna asuntojen hinnat nousivat vain kolmessa maakunnassa. Isossa osassa maata hintojen lasku jatkuu tulevina vuosina. Koko maan hintakehitys hiipuu miinukselle: väestökasvu katoaa, uusia asuntoja tulee rutkasti ja talouden vahvin vaihe jää taakse.

Hypo ennakoikin koko maan osalta hintojen nousevan tänä vuonna 0,3 prosenttia, mutta laskevan ensi vuonna 0,5 prosenttia.

Ennätyshalvan lainan aika jatkuu

Nykyään asuntolainamarkkinoilla tahtipuikkoa heiluttavat pankinjohtajien ohella kansainväliset sijoittajat ja luottoluokittajat. Liki kaikki pankit hakevat varainhankintaa maailmalta katetuilla joukkolainoilla. Asuntolainoja ei enää myönnetä vain talletusvaroilla.

– Suomalaiset nauttivat erittäin edullisimmista asuntolainoista uuden lainamaailman ansiosta. Talletuksien sijaan sijoittajat rahoittavat asuntolainat. Turvallista järjestelmää ja Suomen mainetta pitää puolustaa ja riskit puhkoa ajoissa. Asuntolainat eivät mene meillä miinukselle Tanskan tapaan kovin herkästi – meillä pankki ei saa muuttaa marginaalia yksipuolisella ilmoituksella.

– Sijoittajien luottamuksen ansiosta Hypo ja muut asuntolainapankit voivat myöntää Suomessa maailman edullisimpia asuntolainoja ja korjauslainoja. Järjestelmää puolustetaan pitämällä kotimaiset asuntomarkkinat terveinä, Brotherus huomauttaa.

Uusien asuntolainojen korot koostuvat lähinnä marginaalista. Keskimäärin marginaalit ovat laskeneet alle 0,7 prosenttiin, mutta alueelliset ja asiakaskohtaiset erot ovat suuria.

– Ennen eroa oli vain asiakkuudessa, mutta uudessa katettujen joukkolainojen ja sääntelyn pankkimarkkinassa myös kohteen sijainnilla ja laadulla on iso vaikutus hintaan. Pääsääntö pätee: isommat riskit = isompi marginaali.

Yli 97 prosenttia suomalaisista asuntolainoista sidotaan euribor-korkoihin, jotka seuraavat EKP:n korkopolitiikkaa. Korkojen nousu näyttää kaukaiselta, sillä EKP laski korot syyskuussa syvemmälle pakkaselle -0,5 prosenttiin.

– Tanskassa talletukset ja asuntolainat ovat osin menneet jo miinukselle. Tanskalainen kollega kertoi lasten toiveammatin olevan nyt lääkäri, juristi ja asuntovelallinen. Miinuskorolla mitä suurempi laina, sitä enemmän tulee tilille pankilta kuukausittain rahaa. Ne, jotka pystyvät ottamaan lainan omistusasuntopolulle tekevät sen, mutta samalla pankkisääntely syrjäyttää osan kansasta pois lainamarkkinoilta. Ilmiö on ajankohtainen meillä ja muualla, mutta sitä pitäisi torjua – ei ole eduksi, jos asumismuotojen erot repeävät ja vuokra-asumiselle tulee negatiivinen leima pakkovalinnan takia, Brotherus muistuttaa.

Sijoittajat haalivat uusia asuntoja

Suomessa uusista asunnoista yli puolet päätyvät sijoittajien salkkuihin. Isot instituutiot ostavat monesti kokonaisia taloja, kun piensijoittajat hankkivat yksittäisiä kohteita.

– Asuntosijoittaja voi vähentää verotuksessa koko rahoitusvastikkeen, kun oman lainan osalta onnistuu sama vain korkojen osalta. Veroetu on merkittävä ja yksi syistä taloyhtiölainojen määrän merkittävään kasvuun. Rinteen hallitus on ilmoittanut selvittävänsä asian muutosta syystäkin.

Korkosijoitusten sulaminen pakkaselle pysyvämmäksi ajaksi pakottaa suursijoittajat siirtämään rahojaan koroista kohti riskisempiä kohteita. Eläke- ja henkivakuutusyhtiön tulee saavuttaa edelleen sijoitustavoitteensa – Suomessa se on työeläkeyhtiöillä kolme prosenttia reaalisesti, nimellisesti noin viisi prosenttia.

– Kun korkojen tuottonäkymät ovat olemattomat, joutuvat isot pelurit siirtämään varoja toisaalle varmistaakseen tuottotason. Rahaa virtaa kohti kiinteistöjä, vaihtoehtoisia sijoituksia ja osakkeita. Summat ovat valtavia: suomalaisilla eläkeyhtiöillä on koroissa yli neljäsosa miljardisalkuistaan, monella saksalaisella instituutioilla selvästi enemmänkin. Isoa osaa sijoituksista ei voi pitää miinuksella.

Brotherus ennakoi, että Suomen asuntomarkkinoille tulee ammattimaisia asuntosijoittajia vielä vuosia, mikä näkyy kilpailun kiristymisenä ja vuokranousun typistymistä uudistuotannon ansiosta.

– Yhä suurempi osa uusista asunnoista menee suoraan suursijoittajille tavallisten omistusasujien ohi. Sijoittajat ovat tulleet kasvukolmioon jäädäkseen, mutta myös supistuvilla alueilla näkyy uusia toimijoita. Suurempi tuotto mahdollistaa lyhyemmän sijoitusnäkymän.

Asuntomarkkinoiden mahdollisuudet:

Kasvukaupunkien kantakaupungit laajenevat tai tiivistyvät – haluttuja asuntoja yhä useammalle

Syntyvyyden sukellus kääntyy ja työperäinen maahanmuutto kasvaa – väestöennusteet varovaisia

Taloyhtiölainat pysyvät matalariskisenä kotitalousrahoituksena, ei sijoittajien spekulointina

Muuttamisesta rankaisevaa ja asuntomarkkinoita vääristävää varainsiirtoveroa viilataan

Euroopan keskuspankki saavuttaa hintavakauden – hinnat ja palkat ylös, velkataakka alas

Asuntomarkkinoiden riskit:

Nousukauden suojissa keitto kiehuu hitaasti, talousmyrsky paljastaa ylilyönnit ja ylivelkaantuneet

Väestökehitys vajoaa odotettua enemmän, eikä vahvuuksiin osata tai uskalleta panostaa

Ylituotanto ja ylilyönnit säikäyttävät sääntelijät lisäämään kapuloita koko markkinoihin

Heikot asuntorahastot ajautuvat pakkomyynteihin, onnettomat osakkaat ja untuvikot uhreina

Nousevat korot saapuvat etuajassa, eikä Suomen talous pysy kasvussa mukana

Lähde: Hypon asuntomarkkinakatsaus, syyskuu 2019

Lue koko syyskuun asuntomarkkinakatsaus Hypon sivuilta.