Jokainen nojatuoliekonomisti näkee jo nyt vuodesta 2023 tulevan heikon vuoden globaalille taloudelle. Inflaatio jyllää edelleen korkealla ja vähentää kotitalouksien mahdollisuuksia kuluttaa – ja korkeammat korot lisäävät painetta entisestään. Siihen päälle vielä energiakriisi sekä asuntomarkkinan happaneminen ja meillä onkin käsillä jo aika toksinen yhdistelmä.

Vaikka lähitulevaisuuden talouskehitys vaikuttaa aneemiselta ja todennäköisyys tuloksien kääntymisestä laskuun on ilmeinen, osakemarkkinat ovat viimeisen kahden kuukauden aikana rallatelleet noin 20 prosenttia ylöspäin Atlantin molemmin puolin. Kuinka tämä on mahdollista?

Markkina on teknisesti lähellä trendikäännettä

Osakemarkkinoiden sanotaan ennakoivan yleistä talouskehitystä noin 12 kuukaudella. Yleisesti ottaen näin onkin ja seuraamalla osakekursseja saa yleensä hyvän kuvan siitä mihin suuntaan talous on menossa – ennen kuin se näkyy peruutuspeiliin katsovasta datasta. Osakemarkkinoiden ennustevoima on ilmeinen, kun tutkii historiaa ja viimeisissäkin trendikäänteissä se on osoittanut olevansa sen hetkistä makrokonsensusta nokkelampi: koronan aikaan osakemarkkina pohjasi jo maaliskuussa 2020, kun kaikki näytti kovin mustalta; ja vuosi sitten markkina teki huippunsa silloin, kun kaikki indikaattorit taloudessa näyttivät vihreää valoa.

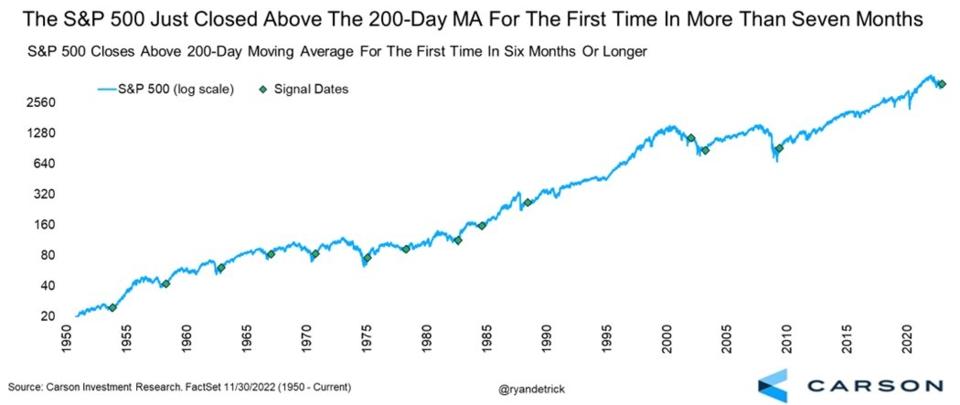

Tällä hetkellä ollaan jälleen tilanteessa, jossa tulevaisuus näyttää melko mustalta, mutta osakemarkkina koittaa hinnan kautta kertoa, että vuoden päästä taloudessakin olisi jo mahdollista nähdä ainakin kirkastumisen merkkejä. USA:n S&P 500 -indeksi nimittäin sulki ensimmäistä kertaa 200 liukuvan keskiarvon päälle yli seitsemään kuukauteen. Tämä on merkittävä signaali ja nostaa todennäköisyyttä pidemmästä trendikäänteestä.

Kun otetaan historialliset tilastot apuun ja katsotaan mitä vastaavissa tilanteissa on tapahtunut, kun markkina on ollut yli kuusi kuukautta 200 liukuvan keskiarvon alapuolella ja sen jälkeen kivunnut takaisin 200 SMA yläpuolelle, karhumarkkina on jokaisella paitsi yhdellä kerralla ollut ohi ja uusi härkämarkkina on jo alkanut. Alla olevassa graafissa vihreä neliö merkkaa kaikkia niitä kohtia 1950-luvulta lähtien, kun em. kriteerit ovat täyttyneet.

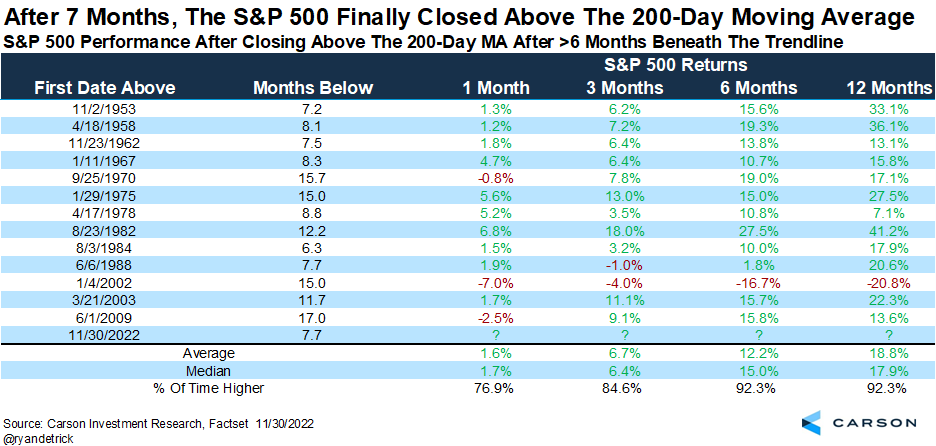

Kun tarkastellaan näiden signaalien jälkeistä markkinakehitystä, huomataan että 12 kertaa 13:sta markkina on ollut korkeammalla kuusi sekä kaksitoista kuukautta signaalin jälkeen. Keskimääräinen tuotto seuraavan vuoden aikana on ollut peräti 18,8 %.

Tämänkään tilaston osumaprosentti ei ole 100 %, sillä IT-kuplan puhkeamisen jälkeen ostosignaali on epäonnistunut ja seuraavan 12 kuukauden aikana osakemarkkina laski vielä 20,8 % lisää. Todennäköisyydet historiallisen datan perusteella ovat kuitenkin hyvinkin suotuisat osakemarkkinan keskimääräistä paremmalle kehitykselle seuraavan puolen vuoden ja vuoden aikana.

Mitä jos tulokset kääntyvätkin laskuun?

Kyselytutkimuksien perusteella valtaosa rahastonhoitajista ja ekonomisteista odottaa talouden painuvan taantumaan vuonna 2023, myös USA:ssa. Sen vuoksi onkin ollut yllättävää, kuinka optimistisina analyytikko-odotukset ensi vuoden tuloksista ovat pysyneet. Analyytikot jostain syystä ennustavat kroonisesti 10–15 % tuloskasvua tilanteesta riippumatta. Tämä on vähän sama kuin se, että ekonomistien konsensus ei ole vielä koskaan osannut ennustaa taantumaa ennen kuin ollaan oltu jo taantumassa. Se johtuu ehkä siitä, että on turvallisempaa ennustaa kasvua, sillä silloin ennusteet ovat 90 % ajasta oikeassa.

Analyytikoiden ennusteita tuloskasvusta ei kannatakaan sekoittaa markkinaodotuksiin ja siihen mitä markkinoille on jo hinnoiteltu. Kuten blogitekstin alussa mainitsin, markkinat osaavat hinnoitella ja ennustaa talouskehitystä hyvin jo 12 kuukautta ennakkoon – analyytikot ja ekonomistit eivät. Se, että tulevien kvartaalien aikana tulokset kääntyisivätkin laskuun ei automaattisesti tarkoita sitä, että osakemarkkinan pitäisi laskea nykytasoilta. Kysymys on ennen kaikkea siitä, mitä markkinahinnoissa oli jo sisällä. Tätä ei kukaan pysty kvantifioimaan, vaan se on ennemminkin subjektiivisesti arvioitavissa oleva muuttuja. Oma näkemykseni on, että markkinahinnoissa on jo lievä ja lyhytkestoinen taantuma, joka johtaa tulosten hetkelliseen laskuun seuraavan vuoden aikana.

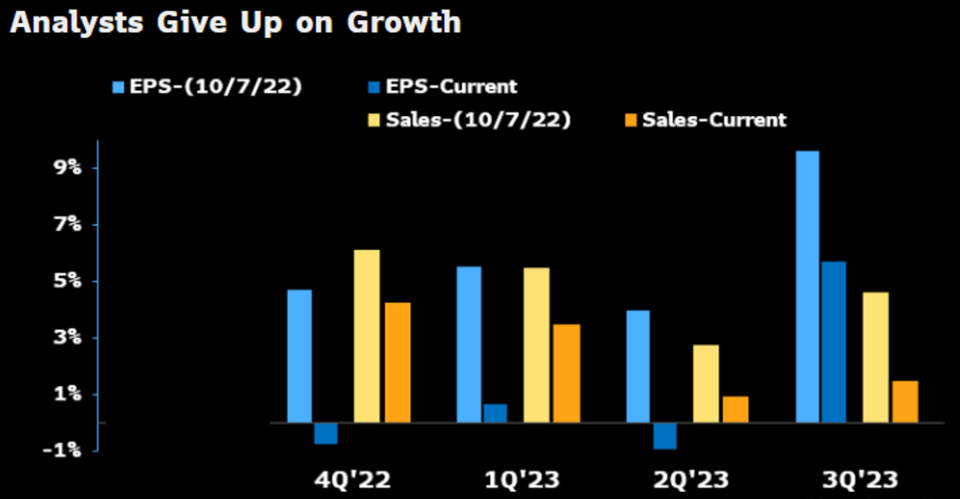

Tätä arviota tukee myös se, mitä markkinoilla on viimeisen kahden kuukauden aikana tapahtunut: analyytikot ovat alkaneet reivata seuraavien kvartaalien ennusteita reilusti alaspäin, mutta samaan aikaan osakemarkkina on noussut poikkeuksellisen voimakkaasti. Alla olevasta grafiikasta voi todeta, että edellisen kahden kuukauden aikana analyytikot ovat laskeneet Q4/22 ja Q2/23 tuloskasvuennusteet noin viidestä prosentista alle nollaan. Q1/23 tulosennusteet on niin ikään laskettu yli viidestä prosentista alle yhteen prosenttiin. Voidaan siis sanoa, että tulospudotus oli jo markkinahinnoissa, koska osakemarkkina ei ole laskenut lainkaan, päinvastoin.

Tästä voikin tehdä johtopäätöksen, että vaikka vetää makrohatun päähän ja päihittää Wall Streetin analyytikot ennakoimalla seuraavien kvartaalien tulokset huomattavasti paremmin, se ei silti takaa, että pystyisi päihittämään osakemarkkinan ja päättelemään tulevat markkinaliikkeet.

Tämän vuoksi on usein turvallisinta tukeutua siihen, mitä osakemarkkina kertoo hintaliikkeensä kautta (ts. tekniseen analyysiin) sekä historiallisiin tilastoihin. Näitä tutkimalla voi saavuttaa jonkinlaista etua suhteessa niihin, jotka pyrkivät muodostamaan omaa makro/talous/markkinanäkemystään käytettävissä olevan datan perusteella, joka yleensä lähinnä katsoo peräpeiliin.

Tärkeää tietoa riskeistä: Tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita. Sijoittajan tulee sijoituspäätöksiä tehdessään perustaa päätöksensä omaan arvioonsa sekä ottaa huomioon omat tavoitteensa ja taloudellinen tilanteensa. Rahoitusvälineiden arvo voi nousta tai laskea. On olemassa riski, ettet saa sijoittamiasi varoja takaisin.

Jukka Lepikkö

Kirjoittaja on Suomen tunnetuimpia treidaajia ja tehnyt aktiivista päiväkauppaa vuodesta 2007 alkaen. Hän esiintyy Youtubessa Traders’ Club -videosarjassa ja jakaa ajankohtaisia markkinanäkymyksiään myös Twitterissä, @JukkaLepikko.