Ekonofysiikka mallintaa taloutta ja rahoitusmarkkinoita fysiikan menetelmin. Se tulee muuttamaan tulevaisuudessa myös passiivista salkunhoitoa.

Viime vuosina indeksisijoittaminen ja passiiviset sijoitustuotteet ovat saaneet jalansijaa rahoitusmarkkinoilla. Yhä useammin eläkevaroja tai sijoitusvarallisuutta sijoitetaan indeksiin sen sijaan, että varainhoitaja tai muu sijoitusammattilainen hoitaisi sijoitussalkun sijoitustoimintaa.

Näistä syistä johtuen suurin osa varainhoitajista ja pankeista tarjoaa mahdollisuutta sijoittaa paikalliseen tai globaaliin sijoitusindeksiin joko indeksirahastojen tai ETF-rahastojen välityksellä.

Indeksisijoittamista kuvataan usein varmana tapana osallistua markkinakehitykseen, mutta tarjota laaja hajautus eri talouden sektoreille. Kuitenkin usein indeksejä pääasiassa painotetaan yritysten markkina-arvojen mukaan, joka johtaa suurien yritysten painoarvon nousemiseen verrattuna niiden suhteellisen osuuteen koko osakemarkkinan markkina-arvosta.

Tämä tyypillinen tapa luoda indeksejä aiheuttaa monia ongelmia. Kaikkien pyrkiessä sijoittamaan suurimpiin yrityksiin näiden osakkeiden odotetut tuotot laskevat merkittävästi ja syntyy ostopainetta kyseisille osakkeille. Tämän selvän ongelman lisäksi markkina-arvot reagoivat hitaasti muutoksiin markkinarakenteessa, kuten uusien taloussektorien syntyyn, jotka tarjoaisivat parempia hajautusmahdollisuuksia sijoituksille.

Osakemarkkinoiden rakenne muuttuu paljon nopeammin kuin markkina-arvoon perustuvien osakeindeksien. Tästä syystä sijoittajat ovat saavuttaneet merkittävästi parempia tuottoja sijoittamalla teknologiaindekseihin kuin indekseihin, jotka sisältävät suurimmat yhtiöt.

Ekonofysiikan puolella on jo pitkään analysoitu osakemarkkinoiden rakennemuutoksia systeemiteorian avulla, kun pankkijärjestelmien riskejä on pyritty laskemaan vuoden 2007 kriisin jälkeen. Ekonofysiikka on taloustieteen tutkimusalue, jossa käytetään fysiikan menetelmiä talouden ja rahoitusmarkkinoiden mallintamiseen.

Perinteisessä portfolioteoriassa pyritään usein löytämään portfolio, jolla on mahdollisimman pieni riski eli tuottojen volatiliteetti tai tuotto-riski suhde eli Sharpe ratio. Systeemiteorian mallien avulla voidaan pyrkiä tähän samaan tekemällä analyysia siitä, kuinka markkinanrakenne ja mikä on eri osakkeiden suhde toisiinsa.

Verkostomallinnuksen etu on, että voidaan luopua paljon vaihtelevista korrelaatioista sijoitusinstrumenttien välillä ja luoda portfolio, joka pyrkii joko maksimoimaan tai minimoimaan portfolion sijoitusinstrumenttien erilaisuuden verkostomallissa.

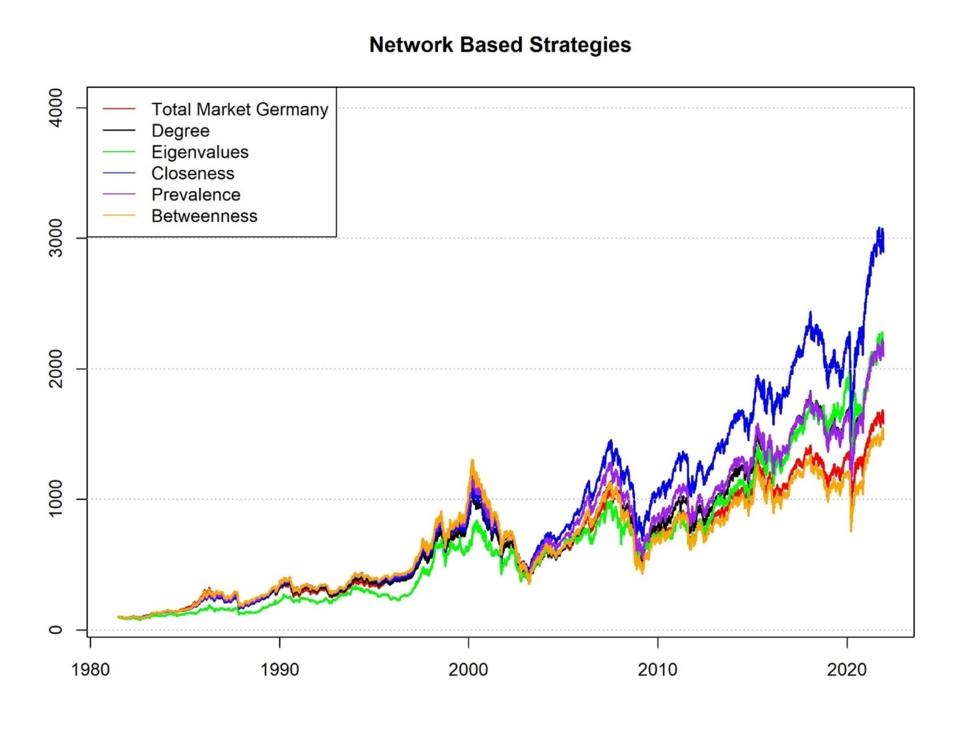

Esimerkiksi oheisessa graafissa systeemiteorian mittareihin perustuvat portfoliot ovat voittaneet Saksan markkinaindeksin merkittävästi. Tuottoero on selitettävissä akateemisilla osakefaktoreilla.Kuitenkaan pro gradu -tutkielmani ei löytänyt merkittävää ylituottoa, kun osaketuottoja mallinnettiin Saksan osakemarkkinafaktoreiden mukaan.

Silti on päivänselvää, että markkinaindeksi on heikosti pärjännyt verkostomalleille vuoden 2007 jälkeen. Tähän on pääsyynä se, että markkinarakenne muuttuu nopeammin kuin osakkeiden markkina-arvot. Suurien rakennemuutoksien tapahtuessa perinteiset markkinaindeksit jäävät jälkeen tekoälyn luomista strategioista, jotka pyrkivät sijoittamaan markkinarakenteeseen perustuen.

Kaiken kaikkiaan indeksisijoittaminen tarjoaa mahdollisuuden sijoittaa osakemarkkinoille ja muille rahoitusmarkkinoille suhteellisen matalin kustannuksin. Perinteiset osakeindeksit ja niiden eri variantit eivät kuitenkaan kykene reagoimaan tarpeeksi nopeasti markkinarakenteessa tapahtuviin muutoksiin ja markkinariskin dynaamisiin muutoksiin.

Tästä syystä tekoäly ja ekonofysiikka tulevat muuttamaan sitä,kuinka indeksejä ja sijoitusportfolioita tullaan rakentamaan tulevaisuudessa. Edes passiivinen salkunhoito ei tule olemaan turvassa tekoälyn kehitykseltä.

Juhani Savonen

Kirjoitus perustuu kirjoittajan pro gradu -työhön Kielin yliopistossa: Network Dynamics as Asset Pricing Factors: Empirical Analysis