Vuoden 2021-2022 vaihteessa yritykset takoivat ennätystuloksia ja tuloskasvu näytti historiallisessakin vertailussa poikkeuksellisen vahvalta. Osakeindeksit kääntyivät kuitenkin laskuun ja valuivat yksi kerrallaan karhumarkkinaan. S&P 500 oli viime viikkoon mennessä laskenut huipustaan 25 % ja teknologiavetoinen Nasdaq peräti 34 %.

Ekonomistit ovat pitkin vuotta alkaneet varoittelemaan stagflaatiosta (hidas kasvu, korkea inflaatio), mutta viimeisten kuukausien aikana sana taantuma on alkanut esiintymään varoituksissa yhä useammin.

Korkea inflaatio on leikannut kuluttajien ostovoimaa ja pandemia-aikaisten tukipakettien vaikutus on hälvennyt taloudesta. Valtaosa taloudellisesta aktiviteetista kertovista mittareista on kääntynyt laskuun ja huolestuttavan moni viittaakin jo talouden supistumiseen. Näyttääkin siltä, että osakemarkkina on jälleen ennustanut etukäteen talouden käänteen ja tulevan taantuman.

USA on jo teknisen taantuman partaalla – Eurooppa seuraa perässä

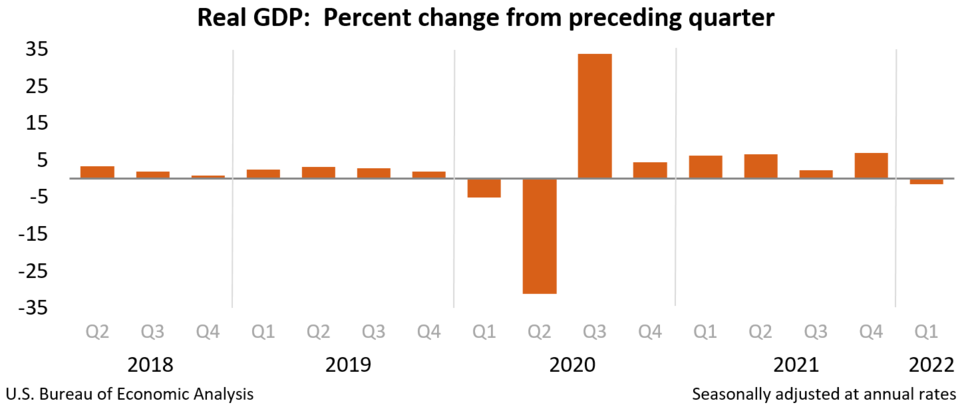

Yhdysvalloissa talous supistui ensimmäisellä kvartaalilla 1,5 prosenttiyksikön annualisoitua tahtia. Toisen kvartaalin talousennusteet ovat olleet toistaiseksi positiivisia, mutta viime viikkojen negatiiviset talousuutiset avaavat mahdollisuuden toiselle peräkkäiselle negatiiviselle kvartaalille.

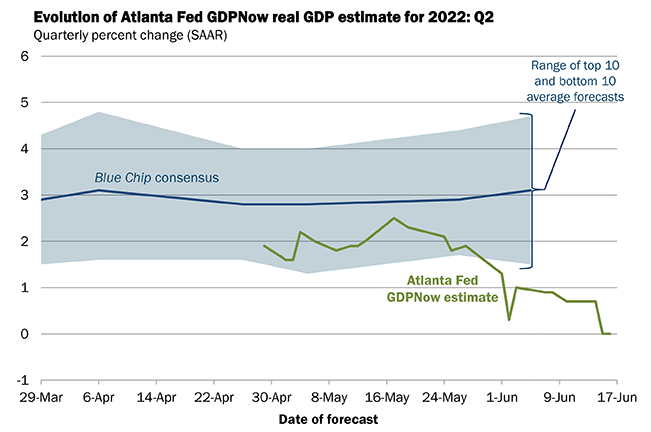

USA:n keskuspankin Atlantan aluepankilla on reaaliaikainen BKT-malli (nk. GDPNow), jonka ennuste on laskenut pitkin kvartaalia ja viimeisin ennuste arvioi Q2:lle nollakasvua (alla olevan graafin vihreä kuvaaja).

Ekonomistit ovat alkaneet kilpaa laskemaan talousennusteitaan ja näyttääkin siltä, että myös Eurooppa valuu taantumaan USA:n vanavedessä vielä vuoden 2022 aikana.

Miten taantuma vaikuttaa osakemarkkinoihin?

Kuten yllä totesin, osakemarkkina on osannut hinnoitella taantumaa jo puolen vuoden ajan. Sen vuoksi iso osa negatiivista uutisista on jo hinnoissa.

Vuoden 2022 kurssikehitykseen vaikuttavat tässä vaiheessa mielestäni eniten seuraavat seikat:

– Kuinka syvä ja pitkä taantuma on- Madaltuuko inflaatio H1/2023 mennessä pysyvästi alle 5 prosenttiin- Mikä on raha- ja finanssipoliittinen reaktio taantumaan

Inflaatiolla ja sitä kautta koroilla on suuri merkitys siinä, millaiset raha- ja finanssipolitiikan työkalut päättäjillä on käytössä saadakseen nostettua talouden ylös taantumasta. Pelkkä vahva vertailukausi laskee inflaatiota selvästi, kun siirrytään vuoteen 2023. Taantuma hillinnee inflaatiopaineita entisestään, jolloin osakemarkkinoiden näkökulmasta ideaalitilanteessa keskuspankki voisi jälleen ottaa elvyttävämmän vaihteen silmään. Useat valtiot tuntuvat jo nyt valmistelevan erilaisia elvytyspaketteja kohonneiden hintojen johdosta sekä mm. energiaomavaraisuuden kiihdyttämiseksi.

Jos taantuma on mieto ja lyhyt, osakemarkkinoiden ei tarvitsisi juuri laskea enempää. Toisen maailmansodan jälkeen S&P 500 on laskenut mediaanikarhumarkkinassa 27 %, siis vain muutamia prosentteja enemmän kuin nyt nähty lasku. Paljon riippuukin siitä, mitä tuloskasvulle käy. Jos katsotaan S&P:n Large, Mid ja Small Cap -indeksejä, niiden eteenpäin katsovat P/E-luvut ovat valuneet varsin houkutteleville tasoille. Suurin riski tässä kohdistuukin tuloskomponenttiin (E), jonka pettäminen luonnollisesti nostaisi nyt matalalta näyttäviä arvostuksia. Toki taantumankin vaikutus tuloksiin voi jäädä hyvin lyhyeksi, ennen paluuta takaisin kasvaviin tuloksiin.

Karhumaisempi skenaario

Edellä esitetty härkämäinen skenaario nojaa vahvasti siihen, että inflaatiopiikki on pian ohitettu ja inflaatiopaineet alkavat helpottamaan nopeasti seuraavan puolen vuoden aikana. Jos näin ei käy, pitkittynyt inflaatio ja korkeat korot ajavat lähes varmasti kotitaloudet, yritykset ja valtiot ahtaalle sekä syventävät ja pidentävät taantumaa. Korkea inflaatio sitoo keskuspankkien kädet elvyttävämmältä rahapolitiikalta ja lisää finanssikriisin riskiä (esim. valtioiden velkakriisi – esimerkkinä Etelä-Euroopan maat).

Pitkittynyt ja syvä taantuma laskee selvästi yritysten tuloksia sekä avaa oven osakemarkkinoiden 10-30 % lisälaskulle.

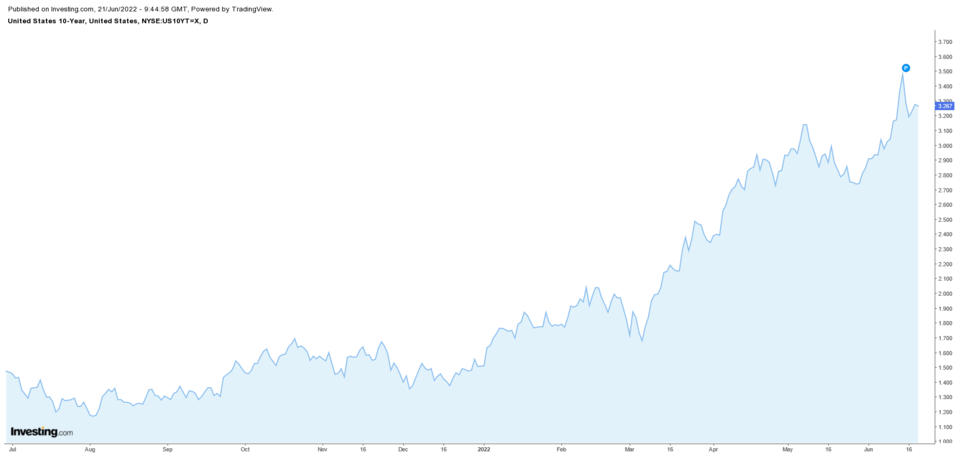

Paras yksittäinen indikaattori seurata markkinoiden näkemystä inflaation, talouskasvun ja keskuspankin korkopolitiikan suhteen on USA:n 10-vuotisen valtionvelkakirjan korko, joka on tällä hetkellä 3,27 %. 10-vuotisen koron laskeminen olisi tällä hetkellä positiivista markkinan näkökulmasta, koska se kertoisi inflaatiopaineiden hellittämisestä. Matalammat korot tukevat muutenkin osakkeiden arvostusta. Jos korko taas jatkaa nousuaan, johtaa se todennäköisimmin osakemarkkinoiden laskuun. Pidän 3,5 % rajaa melko kriittisenä, jonka päälle 10 v korko ei saisi kiivetä.

Viimeisenä todettakoon, että osakemarkkina on historiallisesti erittäin hyvä ennustamaan talouskehitystä. Kuten se on ollut tänäkin vuonna. Vaikka uutiset taloudesta vaikuttaisivat tällä hetkellä ja lähitulevaisuudessa kuinka synkiltä, osakemarkkina ennakoi nyt jo vuoden 2023 talouskehitystä. Ja sitä miltä talous- ja tuloskasvu näyttää siitä eteenpäin. Osakemarkkina kääntyy nousuun aina ennen talouden pohjakosketusta, joten paras aika ostaa on silloin, kun uutiset ovat synkimmillään. Ajoituksen kannalta oleellisinta onkin, kuinka pitkä ja syvä edessä häämöttävästä taantumasta on tulossa.

Tärkeää tietoa riskeistä: Tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita. Sijoittajan tulee sijoituspäätöksiä tehdessään perustaa päätöksensä omaan arvioonsa sekä ottaa huomioon omat tavoitteensa ja taloudellinen tilanteensa. Rahoitusvälineiden arvo voi nousta tai laskea. On olemassa riski, ettet saa sijoittamiasi varoja takaisin.

Jukka Lepikkö

Kirjoittaja on Suomen tunnetuimpia treidaajia ja tehnyt aktiivista päiväkauppaa vuodesta 2007 alkaen. Hän esiintyy Youtubessa Traders’ Club -videosarjassa ja jakaa ajankohtaisia markkinanäkymyksiään myös Twitterissä, @JukkaLepikko.