Sijoittaja joutuu tällä hetkellä pitkästä aikaa pohtimaan vakavasti inflaatiota ja korkojen nousua.Riskitilanteen muuttuessa nähdään rajuakin sijoitusten arvonvaihtelua.

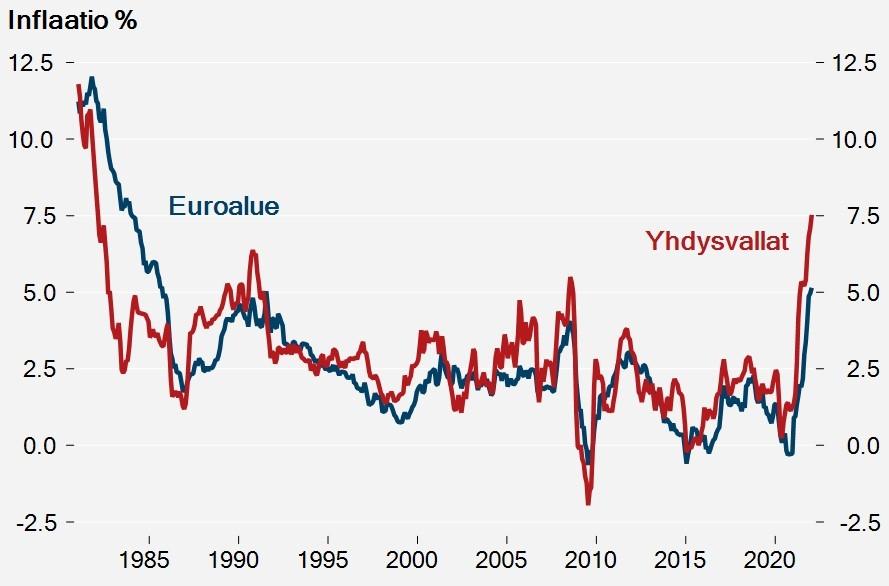

Inflaatio kiihtyi jo 2021 loppuvuoden aikana reippaasti, mutta hintojen nousuvauhdin odotettiin taittuvan vuoden 2022 alkupuolella. Tammikuussa inflaatio kuitenkin ylitti niin markkinoiden kuin keskuspankkien odotukset, mikä sai aikaan muutoksen korkonäkymissä.

Yhdysvaltojen keskuspankin odotetaan nostavan korkoa useita kertoja tänä vuonna ja myös Euroopan keskuspankilta odotetaan ainakin yhtä koron nostoa vuoden lopulla. Yhtäältä muutos on merkittävä, sillä korot ovat pitkään olleet laskevalla trendillä ja aiemmin niiden odotettiin pysyvän hyvin matalalla tasolla vielä pitkään.

Toisaalta korkojen ei odoteta nousevan menneiden vuosikymmenten huipputasoille, vaan jäävän muutaman prosentin tasolle. Euriborit tuskin nousevat 6 prosentin lukemaan, mikä on pankkien stressitestitaso asuntolaina-asiakkaille.

Korkojen nousu vaikuttaa kuitenkin eri sijoituskohteiden hinnoitteluun ja tuottonäkymiin. Samaan aikaan Venäjän ja Ukrainan välinen kriisi aiheuttaa epävarmuutta. Riskitilanteen muuttuessa rahoitusmarkkinoilla on jo nähty ja todennäköisesti nähdään rajuakin sijoitusten arvonvaihtelua.

Korkea inflaatio merkitsee edelleen matalia reaalituottoja korkosijoittajalle.

Korkea inflaatio merkitsee edelleen matalia reaalituottoja korkosijoittajalle, mutta korkosijoitusten suhteellinen asema paranee, mikäli inflaatio laskee kohti länsimaisten keskuspankkien 2 prosentin tavoitetasoa ja korkojen nousu hidastuu.

Varovaiselle sijoittajalle nollakorkoiset talletukset ovat toki vaihtoehto odotellessa seuraavaa nousumarkkinaa, mutta inflaatio syö armottomasti talletusten ostovoimaa. Tästä huolimatta talletustilien yhteissumma on paisunut viime vuosina merkittävästi.

Epävarmoina aikoina ja epävarmoja aikoja odotellessa monet suosivat reaalista omaisuutta, kuten kiinteistöjä. Sijoitusasuntoja ei voi pitää enää halpoina, mutta pidemmän päälle kasvukeskusten asuntojen hinnat ovat nousseet vähintään inflaation tahdissa.

Kulta ei valitettavasti maksa korkoa tai osinkoa.

Metsä on myös varteenotettava sijoitusvaihtoehto suomalaiselle, mutta se sopii parhaiten sellaiselle joka ymmärtää metsänhoitoa ja osaa arvioida puuraaka-aineen hinnan kehityksen mahdollisuuksia. Metsäsijoitusten hintakin on noussut viime vuosina melko korkealle.

Kaikkein epävarmimpina aikoina kulta lisää suosiotaan turvasatamana. Kulta ei valitettavasti maksa korkoa tai osinkoa, mutta sen hinnalla on ollut taipumus nousta inflaation noustessa. Kullan hinta on kuitenkin jo kivunnut korkealle, mikä lisää riskiä korjausliikkeestä muiden markkinoiden kohentuessa.

Fyysisen kullan sijasta markkinoilta löytyy myös kultapohjaisia ETF- eli indeksiosuusrahastoja, joita noteerataan pörssissä ja joilla voi helposti käydä kauppaa.

Osakemarkkinat nähdään usein hyvänä inflaatiosuojana. Osakekurssi voi hyvin nousta inflaation mukana, vaikka samalla yrityksen kustannukset paisuisivat, mikäli yritys pystyy asettamaan hinnan kustannusten nousun mukaisesti, eikä ole kovin herkkä korkojen nousulle.

Hyvän taloustilanteen vallitessa korot ja osakkeet voivat nousta yhtä aikaa.

Toisaalta velkaisimpien yritysten taloustilanne voi kärsiä inflaation ajamasta korkojen noususta, jolloin niiden kurssit voivat laskea.

Hyvän taloustilanteen vallitessa korot ja osakkeet voivat nousta yhtä aikaa. Epävarmana aikana osakekurssit saattavat kuitenkin reagoida yleisesti kielteisesti korkojen nousuun, koska odotus nousevista liiketuloksista horjuu.

Pidemmällä aikavälillä osakkeet ovat olleet hyvä valinta sijoittajalle, eivätkä osakeindeksit enää ole huipputasoilla, joten osakkeiden osuus salkussa riippuu lähinnä sijoitushorisontista. Mitä pidempi sijoitushorisontti, sitä enemmän osakkeita, vaikka inflaatio jylläisi ja korot nousisivat.

Pasi Kuoppamäki

Kirjoittaja on Danske Bankin pääekonomisti.