Tällä kertaa koen aiheelliseksi kirjoittaa omaisuuden hallinnasta ja sen säilyttämisestä historiallisessa epäjatkuvuuskohdassa.

Keskuspankkien boolimalja oli sijoittajille tarjolla 12 vuotta. Finanssikriisistä (2008) asti länsimaiden rahapolitiikka on ollut ultrakevyttä ja finanssipolitiikka kovaa velkaelvytystä. USA:ssa koitettiin varovasti kiristääkin, mutta jostain syystä oli alettu pelkäämään pienintäkin taantumaa. Niinpä boolimalja täytettiin valtiolle, yrityksille, sijoittajille ja kotitalouksille pian uudelleen. EKP ei ehtinyt juuri kiristää, päinvastoin Etelä-Euroopan 2011-2014 velkakriisi toi booliin uudet vahvemmat aineet: takaukset, lotraukset ja suorat rajoittamattomat bondiostot.

2011-2020 USA ja Kiina onnistuivat kasvattamaan talouttaan hyvin koronaan asti. Tosin USA douppasi rahapolitiikalla ja Kiina douppasi rakentamalla valtavia tyhjiksi jääviä kerrostalopuistoja. Eurooppa ei saanut juuri kasvua edes vakausrahastoilla, ”lotraamalla” ja rajusti velkaantumalla.

Käytännössä kaikki USA:an tai Kiinaan 2011-2020 sijoittaneet tienasivat valtavasti. Ihan sama mitä on ostanut, koska pienintäkään luonnollista taantumaa ei ole päästetty muodostumaan. Kiinteistöt, osakkeet, velkakirjat – mitä riskisempiä kohteita sitä parempaa tuottoa tuli. Kaikki USA:an tai Kiinaan markkinoilla olleet olivat mestarisijoittajia, vaikka ajoituksessa tai poiminnassa olisi ollut parannettavaa.

Yhteen vedettynä Eurooppaan 2010-luvulla sijoittanut sai maltillista tuottoa. Kiinteistöissä kaupungit voitti sen mitä maaseutu hävisi. Osakkeet tuotti käytännössä vain osinkojen verran, arvot eivät nousseet. Vanhojen velkakirjojen arvot nousivat keskuspankkien ostoilla lujaa. Tosin pian markkinoille jäi vain nollakorkoja tai roskalainoja. Mikäli Euro -salkkuun ei isoja voittajia osunut tai ne myytiin ajoissa, alueen tuotot jäi helposti nollaan.

Vuonna 2020 inflaatiota ei ollut näkynyt kymmeneen vuoteen. Koronan tuoma taantuman uhka oikeutti päättäjät ympäri maailmaa nauttimaan kaikkia raha- ja finanssipolitiikan muuntohuumeita mitä saattoi. Negatiivisia korkoja, julkisia urakoita, 100:n vuoden pandemiabondeja, vastikkeetonta helikopterirahaa sekä velkaantumista pilkkuun asti. Näin saatiin tälläkin kertaa aikaan hetkellistä talouskasvua.

Velkavivulla syklistä seuraavaan

Edellinen velkasyklimme oli siis erittäin keinotekoisesti pitkitetty. On varsin loogista olettaa, että nyt kun kikkailut on käytetty loppuun koemme joko harvinaisen pitkän velkakrapulan tai jonkinlaisen äkkinäisen systeemikriisin kun omaisuus- ja vakuusarvot romahtavat liian nopeasti. Iso-Britannian hallituksen esityksistä, bondeista ja eläkerahastoista meinasi puhjeta systeemikriisi. Lisäksi sähkömarkkinoiden johdannaispommi oli laueta ja luotto Credit Suisseen horjuu.

Rajusti nousevassa ja laskevassa markkinassa omaisuusluokkien, kuten osakkeiden, keskinäinen ja sisäinen hintakorrelaatio nousee. Suomeksi sanottuna, kun mennään ylös tai alas tarpeeksi lujaa, on lähes sama mitä omistaa.

Taustalla häärii joukkopsykologian lisäksi koko maailmantalouden velkavipu (leverage). Omaisuusarvot ja velkavipu ovat toisiaan ruokkivia. Kun omaisuusarvot nousevat, velkavipua käyttävien vakuuksien arvot nousevat ja kaikki voivat ottaa lisää velkaa tehdäkseen lisää sijoituksia. Tämä synnyttää positiivisen kierteen.

Nykyhetki

Kierre vie talouden noususykliin, mutta johtaa syklin loppua kohden kuplaan, romahdukseen ja lopulta velkatasojen korjaamiseen tavalla tai toisella (deleveraging). Myös tämä suunta on itseään toteuttava kierre.

Inflaation ja korkojen nousun alettua viime vuoden lopulla, on kaikki omaisuusarvot kokeneetkin kylmää kyytiä. Kiinteistöt, osakkeet, velkakirjat, käteinen – kaikki alas ja hyvin vähäisillä poikkeuksilla. Vaikeaa aikaa saada tuottoja muulla kuin päiväkaupalla.

Olemme nyt tuon tilanteen edessä ja kaikki keinot ovat hyvin kivuliaita. En tiedä mitä kaikkia keinoja tulemme käyttämään, mutta inflaation käyttö valtionvelkojen sulattelussa näyttäisi olevan yksi valittu tie (Argentiina jatkuvasti, Weimar 1923). Tämä on keskuspankin lainaostojen takia tulonsiirto kuluttajien ostovoimasta valtiolle. Ei hyvä tie sijoittajalle.

Velkojen leikkaus on toinen tie (Kreikka 2012). Ulkomaisten sijoitusten esto on kolmas. Huonoja sijoittajalle. Historiallisesti velkapotilaan lääkkeisiin on kuulunut myös hallinnon vaihtaminen ja/tai velkojen laiminlyönti (Argentiina useasti, Ranskan suuri vallankumous 1787, Neuvosto-Venäjä 1918, Weimar 1933). Moni näistä ratkaisuista vaikuttaa negatiivisesti alueen valuuttaan tai saa liikkeelle valuutan vaihtumisen.

Mistä suojaa ja mitä kannattaa tehdä?

Vastaukset ovat varmaan aivan silmiemme edessä, mutta ne tuntuu aika vaikealta hyväksyä.

Euron 20 %romahduksessa ja 10 %inflaatiossa pitää jo vähän miettiä, mihin tuottojaan vertaa ja mitä pelimerkkejä oikein haluaa kerätä. Erittäin vaikeaa on myös säästää, kun välttämättömien hyödykkeiden kutensähkön, polttoaineen, kulutustavaroiden ja ruoan hinta nousee kymmeniä tai satoja prosentteja.

FED pitää tällä hetkellä melko haukkamaista linjaa ja ohjauskorko on jo selvästi nollan yläpuolella. Toisin sanoen FED kykenee tarvittaessa taas keventämään rahapolitiikkaansa. Dollari voi tarjota suojaa mantereemme ongelmilta myös ensi vuonna. USA:n valtiolainat, lyhyet ja pitkät, tarjoavat matalalla riskillä nyt noin 4 %tuottoja. En ole niihin heti syöksymässä, mutta osana salkkua 5 %tuoton sitominen 10v ajaksi 2xvivulla toisi selvästi osakemarkkinan odotusarvoa paremman pohjatuoton…

Lyhyellä aikavälillä parhaita sijoituksia ovat monet kohtalaisen hyvin säilyvät kulutushyödykkeet. Hinnat nousevat ja valuuttamme laskee niin lujaa, että kyllä etenkin tukkukaupasta tavaran ostaminen säilöön voi kannattaa. Laskennallisia 20 % vuosituottoja omaan käyttöön voi tulla polkupyöristä, sähköpotkulaudoista, ilmalämpöpumpuista, eristemateriaaleista, jatkojohdoista, työkaluista, lautapeleistä jne.

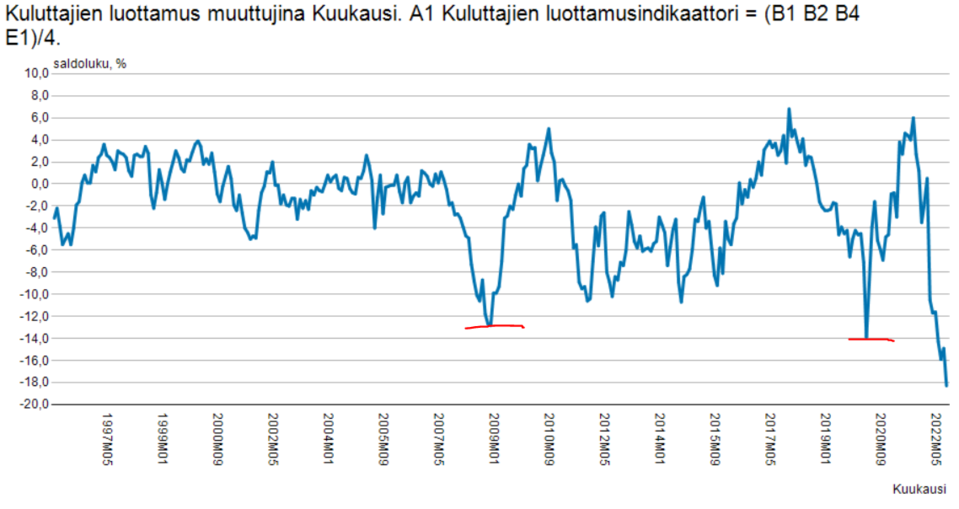

Olemme taloudellisessa epäjatkuvuuskohdassa. Pönkitän vielä väitettäni Tilastokeskuksen julkaisemalla kuluttajien luottamusindikaattorilla, joka oli syyskuussa mittaushistorian pohjissa. Tilastokeskuksen kyselyiden mukaan kuluttajat sanovat oman ja Suomen talouden olevan vielä “nyt” jotenkin okei. 12 kuukauden päähän näkymät taas ovat suurilta osin heikoimmat kuin koko mittaushistoriassa. Siis surkeammat kuin edellisessä lamassa, ja julkisuudessa puhutaan edelleen vain pienestä taantumasta. Lokakuun data julkaistaan samana päivänä tämän blogin kanssa.

Tilastokeskus: Kuluttajien luottamus

Kristian Kannus

Kirjoittaja on swingtreidaaja ja salkunhoitaja Weketor consultingiolla. Kirjoittajan ajankohtaista sisältöä voi lukea Twitteristä @Weketor.