Siinä missä alku vuoden aikana nähty kurssilasku oli tervetullutta ja markkinoita tervehdyttävää, viimeisten viikkojen aikana nähtyä kurssilaskua on ollut epämiellyttävää seurata, etenkin johtuen sen taustalla olevista syistä.

Usein kriisitilanteet voivat tarjota hyviäkin ostopaikkoja, mutta tämänkertainen kriisi koskettaa hieman turhan läheltä, jotta siitä voisi löytää mitään positiivisia aspekteja. Keskitytään tässä kirjoituksessa kuitenkin analysoimaan tilannetta osakemarkkinoiden näkökulmasta, unohtamatta sitä kaikkea inhimillistä kärsimystä, jonka sota aiheuttaa.

Sijoittajasentimentti ja markkinoiden pelkokerroin huutavat punaisella

Treidaajana seuraan viikottain markkinasentimenttiä erilaisten kyselytutkimusten perusteella. Ne antavat osviittaa keskimääräisen sijoittajan markkinatunnelmista ja odotuksista kurssinousun tai -laskun suhteen. Neutraaleilla tuloksilla on vähän ennustearvoa, mutta silloin kun tulokset painottuvat pessimismin tai positiivisuuden ääripäähän, ne toimivat oman kokemukseni mukaan hyvinä kontraindikaattoreina. Siis silloin, kun suurin osa sijoittajista odottaa kurssilaskun jatkuvan, on aikaa ostaa. Kuten vanha sijoitusviisaus kuulu: ”Be fearful when others are greedy, and greedy when others are fearful.”

Yksi seuraamistani sentimenttikyselyistä on AAII:n, amerikkalaisten yksityissijoittajien sentimentti, josta löytyy dataa jo vuodesta 1987. Siinä kysytään viikoittain näkemystä osakemarkkinan kehityksestä seuraavan kuuden kuukauden aikana. Vastausvaihtoehdot ovat härkä (uskoo kurssinousuun), neutraali ja karhu (uskoo kurssilaskuun).

Sijoittajien odotukset kurssikehityksestä ovathistoriallisen pessimistisellä tasolla.

Viimeisten viikkojen aikana kyselytulokset ovat olleet historiallisen karhumaisia. Toissa viikolla härkien määrä laski 19 prosenttiin, alimmilleen sitten vuoden 2016. Siis vieläkin alempaan arvoon, kuin missään vaiheessa koronakriisiä. Viime viikon kyselyssä karhujen määrä pomppasi 54 prosenttiin, korkeimpaan lukemaan yhdeksään vuoteen. Sijoittajien odotukset kurssikehityksestä ovat siis historiallisen pessimistisellä tasolla. Näin matalia mittaustuloksia nähdään yleensä lähellä osakemarkkinoiden korjausliikkeiden pohjia.

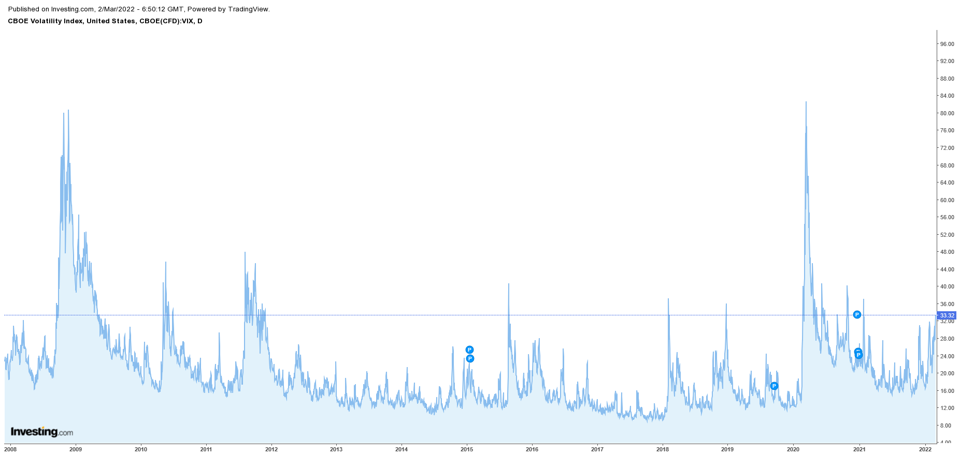

Sentimenttikyselyiden ohella seuraan myös VIX-indeksiä, jota nimitetään kansankielisemmin pelkomittariksi. Sen pisteluku perustuu johdannaisiin ja niistä laskettuun odotettuun volatiliteettiin. Helpommin sanottuna se kuvaa odotetun kurssiheilunnan ja riskin määrää seuraavan 30 päivän aikana. Myös VIX-indeksi on kontraindikaattori, eli historiallisesti silloin on kannattanut ostaa, kun muut ovat pelokkaita (indeksin pisteluku on korkea).

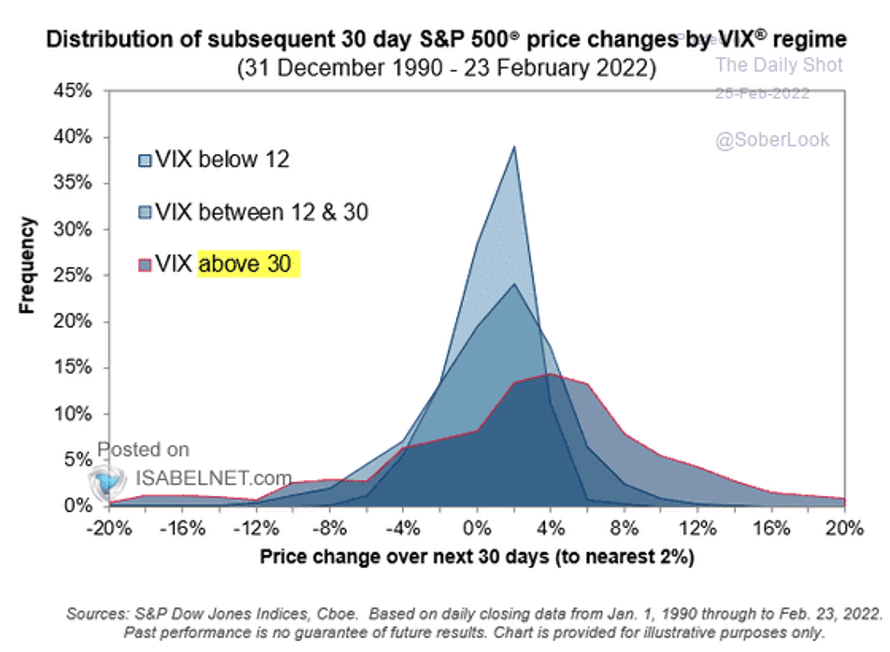

VIX-indeksin pisteluku on tällä hetkellä 33. Alla olevasta kuvaajasta nähdään, että pelkokertoimen ollessa korkealla, seuraavan 30 päivän tuottojakauma siirtyy vasemmalle. Mitä korkeammalla VIX on, sitä enemmän tuotot paranevat. Parempien tuottojen kohdalla on hyvä huomata myös ns. häntäriskien kasvu, eli poikkeuksellisen heikot tuotot syntyvät yleensä myös VIX-indeksin ollessa korkealla.

Keskimäärin kerran vuosikymmenessä nähdään pidempi karhumarkkina, jonka aikana pelkokerroin pysyy pidempään korkeissa arvoissa ja luisu osakemarkkinoilla jatkuu. Huomattavasti useammin kuitenkin yli 30:ssä oleva VIX on hyvä ostopaikka lähellä markkinapohjia. Sen takia tilastojen perusteella otan sen treidin joka kerta, käyttäen stop loss -tasoa rajoittamaan tappion, sillä harvinaisemmalla kerralla, kun olen väärässä.

Geopoliittisen tilanteen takia katse Atlantin toiselle puolelle

Venäjän hyökkäys Ukrainaan vaikuttaa huomattavasti enemmän Euroopan markkinoihin, joten ostohousuja jalkaan vetäessä katson tässä tilanteessa ennemmin USA:n osakemarkkinoille. Esimerkiksi S&P 500 -yhtiöiden liikevaihdosta vain noin 1 % tulee Venäjältä ja Ukrainasta, joten edes sodalla ei ole vaikutusta näiden suuryhtiöiden liiketoimintaan.

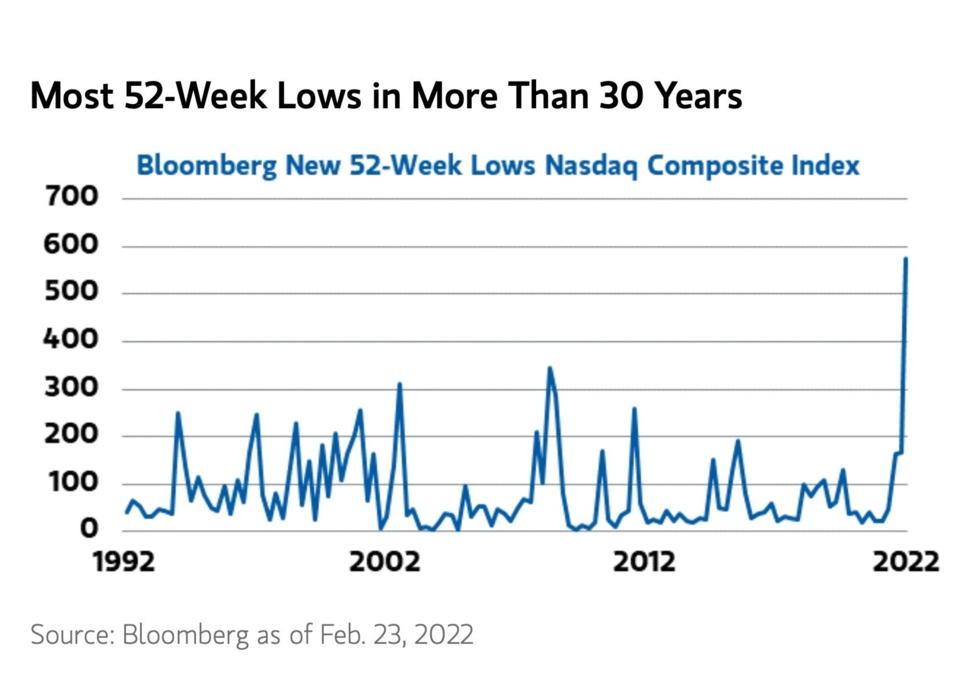

Amerikkalaisten suuryhtiöiden lisäksi olen viime aikoina seurannut tiiviisti pienempien teknologiayhtiöiden kehitystä. Näiden osakekurssit ovat viime kuukausina romahtaneet laajalla rintamalla. Noin kolmesta tuhannesta yhtiöstä koostuvassa Nasdaq Composite -indeksissä on mitattu enemmän 52 viikon pohjia kuin missään vaiheessa IT-kuplan tai finanssikriisin aikana. Vaikka pohjien arvioiminen on aina haastavaa, tarjoaa tämä selvästi ylimyyty sektori yhdistettynä ennätyksellisen sijoittajien pessimismiin hyvän riski/tuotto-suhteen ostopaikan.

Tärkeää tietoa riskeistä: Tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita. Sijoittajan tulee sijoituspäätöksiä tehdessään perustaa päätöksensä omaan arvioonsa sekä ottaa huomioon omat tavoitteensa ja taloudellinen tilanteensa. Rahoitusvälineiden arvo voi nousta tai laskea. On olemassa riski, ettet saa sijoittamiasi varoja takaisin.

Jukka Lepikkö

Kirjoittaja on Suomen tunnetuimpia treidaajia ja tehnyt aktiivista päiväkauppaa vuodesta 2007 alkaen. Hän esiintyy Youtubessa Traders’ Club -videosarjassa ja jakaa ajankohtaisia markkinanäkymyksiään myös Twitterissä, @JukkaLepikko.