Kirjoitin edellisessä, kuukausi sitten ilmestyneessä blogissani, kuinka USA on jo todennäköisesti taantumassa. Sen jälkeen julkaistu makrodata on vahvistanut tätä teesiä ja toinen peräkkäinen negatiivisen kasvun kvartaali saanee vahvistuksen torstaina 28.7., kun ensimmäiset viralliset BKT-luvut julkistetaan. Jatketaan tässä kirjoituksessa tarkastelua, mitä taantuma voi tarkoittaa osakemarkkinoiden osalta.

Historiallisesti taantuma on tarkoittanut osakemarkkinoilla vahvoja korjausliikkeitä tai pidempiä karhumarkkinoita. Osakemarkkina on kuitenkin hyvä ennakoimaan taantumia ja kurssilasku realisoituu jo yleensä jo ennen taantumaa ja taantuman alkupuolella. Kurssit pohjaavat lähes aina ennen taantuman virallista päättymistä ja kääntyvät uuteen nousumarkkinaan.

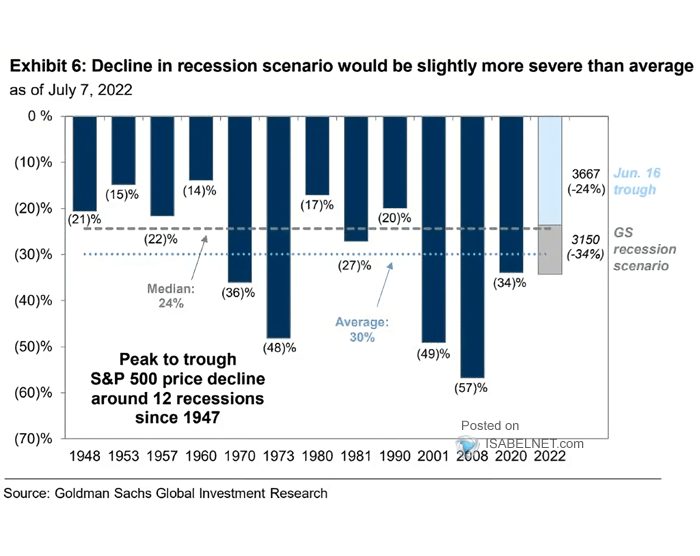

Jos tarkastellaan jokaista taantumaa vuoden 1947 jälkeen, voidaan todeta osakemarkkinan laskeneen keskimäärin 30 % taantuman yhteydessä. Mediaanilasku on kuitenkin vain 24 %. Se on prosentilleen sama lukema, kuin mitä S&P 500 -indeksi on tänä vuonna laskenut huipustaan. Jos kurssit laskisivat tässä Jtaantumassa juuri mediaanin verran, kesäkuussa tehty pohja olisi siis tämän karhumarkkinan päätös.

Osakemarkkina edelleen ainoa vaihtoehto reaalituotolle

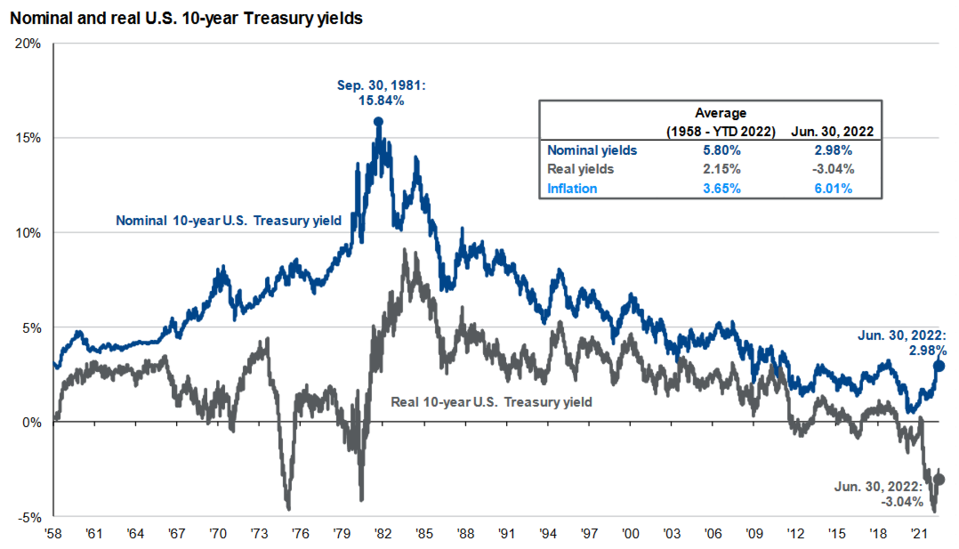

Korkomarkkinoilla on nähty tänä vuonna poikkeuksellisen vahvoja liikkeitä, kun velkakirjojen arvot ovat laskeneet historiallisen voimakkaasti. Velkakirjojen arvojen lasku tarkoittaa niistä saatavan korkotuoton kasvua. Yhdysvaltain 10-vuotisen valtionvelkakirja on yleinen benchmark, jota käytetään talousteoriassa esimerkiksi riskittömän koron määrittämisessä. Sen liikkeet vaikuttavat siis myös osakkeista maksettaviin arvostuskertoimiin ja sitä kautta osakkeiden hintoihin.

USA:n ”kymppivuotisen” velkakirjan korko on kohonnut tänä vuonna 3 prosenttiin koronapohjan alle 0,5 prosentin lukemista. Koroista saa Atlantin takana siis jo jonkinmoista nimellistä tuottoa, mutta korkean inflaation ympäristössä reaalituotto on silti negatiivinen. Reaalituotto on itseasiassa huomattavasti heikompi, kuin aikana ennen koronaa (harmaa kuvaaja). Sijoittaja ei siis edelleenkään voi pitää turvallisena miellettyjen valtioiden velkakirjojen tuottoja houkuttelevina.

Osakemarkkina on siis edelleen sijoittajalle (lähes) ainoa vaihtoehto reaalituottoihin. Tämä on merkittävä tekijä, joka voi hillitä kurssilaskua taantumasta huolimatta. Osakkeista voi maksaa hieman historiallista korkeampia kertoimia, kun muiden omaisuusluokkien reaalituotot ovat niin heikkoja.

Tekninen analyysi lyhyen aikavälin trendistä

Markkina (S&P 500) on viimeisen kuukauden aikana muuttanut käytöstään alkuvuoteen verrattuna. Se ei enää ole tehnyt uusia pohjia, vaan on alkanut muodostamaan korkeampia pohjia ja korkeampia huippuja. Samalla hinta on kiivennyt ensimmäistä kertaa kuukausiin molempien lyhyempien keskiarvojen yläpuolelle (20 SMA & 50 SMA).

Voidaan siis todeta, että vähintäänkin lyhyellä aikavälillä trendi on kääntynyt ylöspäin. Tärkein kysymys onkin, kuinka kestävä tämä trendikäänne on? Itse odotan markkinan jatkavan hidasta nousuaan seuraavan kuukauden aikana. Varsinainen koitos suunnasta nähdään syys-lokakuussa, jotka ovat historiallisesti osakemarkkinoiden heikoimpia kuukausia tuottojen näkökulmasta. Samalla uutiset taloudesta ja suoraan yrityksiltä kääntyvät todennäköisesti entistä synkemmiksi. Silloin puntaroidaan, kuinka heikkoa kehitystä kursseihin oli jo diskontattu. Pidän mahdollisena, että osakemarkkinoilla on mahdollisuus vielä yhteen 10-15 % laskuetappiin syksyllä, mutta olen valmistautunut myös siihen, että koko karhumarkkinan pohja ohitettiin jo kesäkuussa.

Tärkeää tietoa riskeistä: Tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita. Sijoittajan tulee sijoituspäätöksiä tehdessään perustaa päätöksensä omaan arvioonsa sekä ottaa huomioon omat tavoitteensa ja taloudellinen tilanteensa. Rahoitusvälineiden arvo voi nousta tai laskea. On olemassa riski, ettet saa sijoittamiasi varoja takaisin.

Jukka Lepikkö

Kirjoittaja on Suomen tunnetuimpia treidaajia ja tehnyt aktiivista päiväkauppaa vuodesta 2007 alkaen. Hän esiintyy Youtubessa Traders’ Club -videosarjassa ja jakaa ajankohtaisia markkinanäkymyksiään myös Twitterissä, @JukkaLepikko.