Osakesäästötilin on kerrottu olevan kansankapitalismin edistämisessä ensiarvoisen tärkeä. Toisaalta käytäntö sekä matematiikka osoittavat, ettei se nykymuotoisena sovi kaikille sijoittajille. Vähän puhuttu fakta on, että osinkosijoittaja maksaa noin 10 prosenttia enemmän veroa osakesäästötilillä kuin arvo-osuustilillä.

Kävin puheenjohtajan kanssa perjantaina 10.11.2023 eduskunnan verojaoston kuultavana. Aiheena oli HE 44/2023 vp Hallituksen esityksestä eduskunnalle osakesäästötilistä annetun lain 5 §:n muuttamisesta. Suomeksi sanottuna kommentoimme osakesäästötilin (OST) talletuskaton nostoa sataantuhanteen euroon.

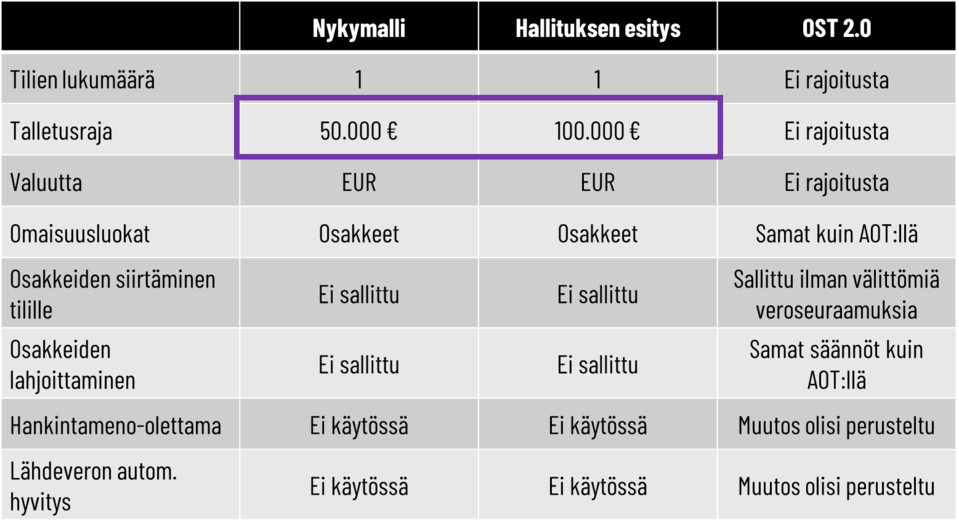

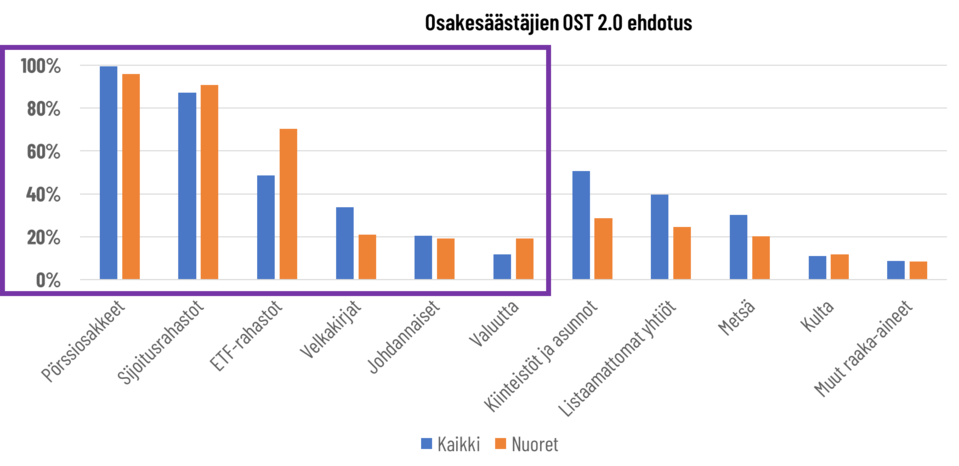

Osakesäästäjien kanta on, että tämä on erinomainen ensimmäinen askel kohti rajoittamatonta kansankapitalismia. Osakesäästäjien tavoite on saada kaikki keinotekoiset rajoitteet pois OST:stä. Mäkeen joutavat talletusraja, tilien lukumäärärajoite, valuuttarajoitteet, instrumenttirajoitteet ja niin edelleen. Lopputulemana olisi oheisen taulukon mukainen OST.

Osakesäästäjien kannanottoja seuranneilla sekä Viisaan Rahan lukijoilla ei tulisi taulukon sisällössä olla mitään uutta. Ehkä lienee kuitenkin paikallaan taustoittaa viimeaikaisilla ilmiöillä muutamaa kohtaa.

Miksi OST:lle tulisi sallia muutkin omaisuusluokat kuin arvo-osuustilille?

Osakesäästötilin lanseerauksen jälkeen olemme nähneet SPAC:eja, useammalla yrityksellä merkintäoikeusanteja sekä lunastustapauksissa esimerkiksi velkakirjajärjestelyjä (Caverion) tai jättöosakkeet kunnes lopullinen lunastushinta vahvistetaan (Ahlstrom-Munksjö). Nämä omaisuusluokat ovat osakesäästötilillä lakia tiukasti tulkiten laittomia. Eri välittäjät tulkitsevat lakia eri tavoin.

Erityisesti jättöosakkeet ovat ongelmallisia, sillä välittäjä on voinut vaatia tai olla velvoitettu myymään osakkeet ennen lopullista lunastushinnan vahvistusta. Osakas ei siis ole voinut käyttää omistajan oikeutta parhaan hinnan vaatimisessa käräjäoikeudessa ja mahdollisesti korkeammissa oikeusasteissa.

Myös eri sijoittajien elinkaaren eri vaiheet vaikuttavat tarpeeseen eri omaisuusluokkiin. Ei liene kovinkaan monelle uutinen, että erityisesti nuoret sekä aloittelevat sijoittavat lähtevät tyypillisesti liikkeelle matalakuluisista indeksirahastoista. Nämä ovat siis pörssinoteerattuja rahasto-osuuksia (ETF, Exchange-Traded Fund). Vasta taloustaitojen ja osaamisen kartuttua aletaan sijoittamaan suoriin osakkeisiin.

Tyypillisesti suomalaiset ostavat suomalaisten yhtiöiden osakkeita, ja sijoitukset ulkomaille hoidetaan ETF:ien välityksellä, jolloin sijoittamisen kustannukset sekä osakekohtainen riski minimoituu. ETF on erinomainen instrumentti varsinkin ulkomaille sijoittaessa.

Usein kuultu argumentti, miksi OST:lle ei tulisi sallia ETF:iä (ja rahastoja), liittyy niiden verokohteluun.Periaatteessa OST on kuin rahasto: sen sisällä tapahtuvista myyntivoitoista ja tilille kilahtavista osingoista eitarvitse maksaa välitöntä veroa, joten miksi pitäisi saada rahastoja rahaston sisään?

Juju piileekin siinä, että ensin aloitetaan rahastoilla ja pienillä kuukausisummilla. Kun taitoja ja varallisuuttaon kertynyt, aloitetaan suorat osakeostot. Niiden rahoittamiseksi myydään rahasto-osuuksia. Ja mikälinämä olisi sallittu OST:n sisään, ei koidu sijoittajalle välittömiä veroseuraamuksia. Korkoa korolle hyödyttäämyös valtiota pitkällä aikavälillä.

OST:n ”verottomat osingot” ovat todellisuudessa kireästi verotettuja

Suomalaiset tunnetusti ovat osinkosijoittajakansaa. Se nähdään joka kevät, kun otsikoissa kehutaanmuhkeita osinkoja, ja toisaalta pörssiyhtiöt erikseen ylpeilevät mehukkaalla omistajien palkitsemisella.Samalla erinäiset edunvalvontatahot ja poliitikot huutelevat, kuinka verottomat osingot pilaavat Suomenveropohjan. Väite on sikäli erikoinen, kun osingot maksetaan (positiivisesta) tuloksesta, ja ennenosingonmaksua on tullut maksaa yhteisövero.

En tällä kertaa syvenny verottomien osinkojen ja veropojan tilkitsemisen semantiikkaan. Totean vain, ettäarvo-osuustilillä ja osakesäästötilillä verottomia osinkoja ei ole. Suomalainen sijoittaja maksaa verotjokaisesta osinkoeurosta. Vero napsahtaa arvo-osuustilillä heti, sillä yhtiö pidättää ja tilittää veronsijoittajan puolesta. Osakesäästötilillä verokarhu maiskuttelee huuliaan vasta, kun sijoittaja alkaa tulouttaa(voitolliselta) tililtä rahaa.

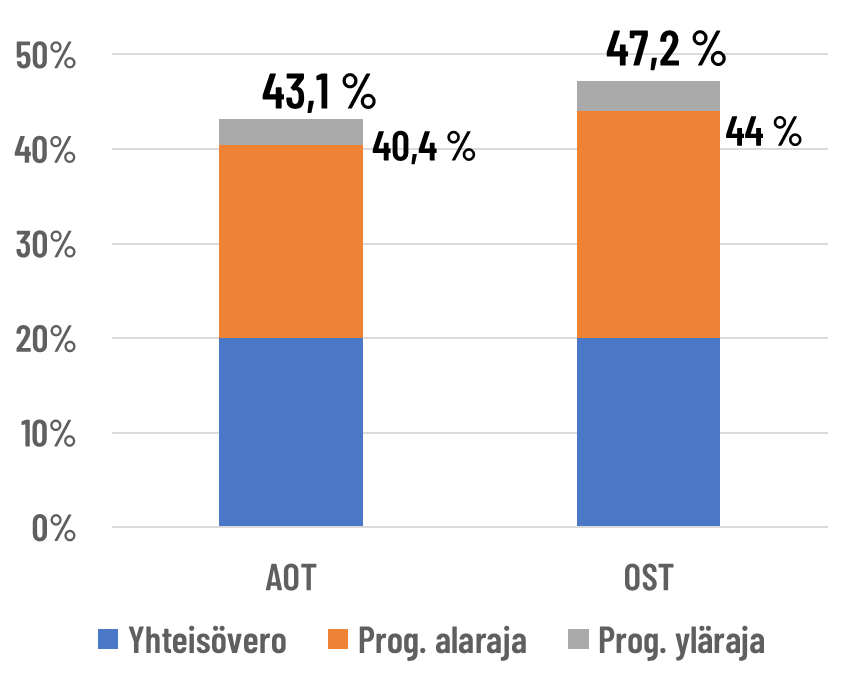

Koska arvo-osuustilillä osingosta 15 prosenttia on verotonta ja 85 prosenttia pääomaveron alaista, onosinkovero efektiivisesti noin 25 prosenttia progression alarajalla. Yhteisövero huomioiden kokonaisvero onnoin 40 prosenttia. Osakesäästötilillä puolestaan noin 44 prosenttia.

Mikäli Suomessa olisi edelleen käytössä yritysveron hyvitysjärjestelmä (avoir fiscal), olisi osinkovero vaintuon edellä mainitun neljänneksen.

Sikäli on varsin erikoista, että lähinnä ”ajatuspajat” ”asiantuntijoineen” ovat aktiivisesti vastustaneet osakesäästötilin talletuskaton nostoa vedoten juuri veronmenetyksiin ja osinkojen verottomuuteen. Lyhyenä kertauksena: verot tulee aina maksettavaksi, mutta joissakin tapauksissa viiveellä. Perintövero on AOT:llä ja OST:llä identtinen.

Osinkosijoittajan tapauksessa vero tosiaan realisoituu vasta voitolliselta OST:ltä varoja nostettaessa. Otetaan yksinkertainen laskuesimerkki, jossa tarkastellaan sadantuhannen euron salkkua. Oletetaan, että tuotto tulee ainoastaan osingoista ja osinkotuotto on viisi prosenttia. Osinko sijoitetaan takaisin osakkeisiin veronmaksun jälkeen ja kaupankäyntikulut jätetään huomiotta. Tarkasteluaika on 10 vuotta, jonka jälkeen osakesäästötili realisoidaan ja tuloutetaan.

Kuten edellä olevasta taulukosta huomataan, on tarkasteluajan lopussa salkku huomattavasti suurempi OST:llä kuin AOT:llä. Korkoa korolle -ilmiökin näkyy: OST:n salkku on suurempi kuin AOT:n salkku lisättynä maksetuilla veroilla.

Tilanne kuitenkin keikahtaa päälaelleen OST:n realisoinnin jälkeen. OST:n ensimmäisestä 30 tuhannesta euron tuotosta maksetaan 30 prosenttia veroa ja lopuista noin 25 tuhannesta eurosta 34 prosenttia. OST ei sittenkään ole kannattava osinkosijoittajalle verrattuna AOT:iin. Tämä korostuu erityisesti ulkomaisista yhtiöistä saatavien osinkotulojen myötä, sillä OST:n osalta ei lähdeveroa voi hyvittää ja valuutanvaihtokulutkin rokottavat kokonaistuottoa.

OST ei myöskään ole hyvä osta ja unohda -sijoittajalle, sillä omistuksissa ei pääse hyötymään hankintameno-olettamasta. Osakkeiden arvonnousu perustuu usein yrityksen liiketoiminnan kehityksen lisäksi inflaatioon. Mikäli on pitkäjänteinen sijoittaja (uskollinen omistaja), joka ei myy osakkeitaan, pääsee arvo-osuustilillä hyödyntämään korkeampaa hankintameno-olettamaa. Tämä käytännössä vain huomioi inflaation vaikutuksen tuottojen verotuksessa. Tätäkin kautta pitkäaikainen OST-sijoittaja maksaa arvo-osuutilisijoittajaa enemmän veroja.

Ehkä tätä myötä voidaan jo lakata älyllinen epärehellisyys verottomista osingoista. Odotan hartaasti hetkeä, kun ”asiantuntijat” kiiluvin silmin ymmärtävät edellä mainitut laskelmat, kääntävät takkinsa ja alkavat rummuttaa, miten tärkeä instrumentti OST sittenkin on Suomen valtiolle.

Victor Snellman

Kirjoittaja on Suomen Osakesäästäjien toimitusjohtaja.

Kirjoittaja on Viisas Raha -lehden päätoimittaja ja Suomen Osakesäästäjien toimitusjohtaja.