Lähden johdattelemaan mistä on kyse ja teen sen paikoin matemaattisesti. Pyrin soveltamaan oikeita termejä siltä varalta, etteivät matemaattisesti orientoituneet kärsisi koko matkaa lukiessaan.

Mikäli et ole tai muistisi pätkii, esitän asiat myös sanallisesti ja piirroksin. Jätän myös pari pohdittavaa kysymystä. Porkkanana väitän kuitenkin, että sisäistämällä tämän blogin voit jättää kokonaisen skenaarioajattelun kurssin tai muutaman johtamisen MBA-luennon käymättä.

Indeksit putosivat selvästi vuonna 2022. Oliko siis koko markkina aivan väärässä 2022 alussa? Vai oliko markkina oikeassa niillä tiedoilla, mitä silloin oli saatavilla? Jos salkunhoitajan tai sijoittajan perustelut kurssilaskulle/nousulle oli väärät, mutta tuotto hyvä, oliko hän edes oikeassa? Jos taas tuotot olivat surkeat, mutta itse kaupat odotusarvoltaan hyviä, voidaan kysyä: olivatko positiot liian suuria, toistoja liian vähän vai tarkkailetko liian lyhyttä aikaväliä. Esimerkiksi ennakkoon Venäjän hyvin uskomattomalta kuulostanut hyökkäys 2022 alussa veti monia ihan hyviä valintoja tehneitä salkunhoitajia ja yritysjohtajia naurunalaiseksi. Harva Nokian Renkaiden Venäjä-seikkailuista kuitenkaan valitti tuota ennen. Yleisesti Venäjän valtava maariski on kuitenkin näkynyt erittäin halpoina arvostustasoina ihan koko 2000-luvun.

Pohdi: Mikä näistä oikeastaan oli oikeassa?

a) Ennusteen perustelut

b) Ennusteen lopputulos

c) Ennustaja

d) Yksi ennustajan monista ennustuksista (ns. rikkinäinen kello)

Keskustellessa jostakin yhtiöstä tai talousasiasta kohtaan usein tilanteita, jossa paljonkin tietävä henkilö esittää, että yhtiön arvo tulee varmasti nousemaan syistä x, y, ja z. Pörssissä pitää toki lopulta ottaa hieman näkemystä, mutta pyrkimys oikeassa olemiseen johtaa liian usein tappiollisiin positioihin lisäämiseen ja valtaviin epäonnistumisiin, koska sijoittaja kuvittelee kurssin laskiessa todennäköisyyksiensä vain paranevan. Treidaajien keskuudessa kiertää em. ajattelutavasta eroon auttava kysymys ”Do you want be right or do you want to make money?”.

Myy tappiolliset ja lisää voittajiin

Kaikki tämä perustuu pörssin pysyvimpiin anomalioihin eli momentumin ylituottoon ja ”winner takes it all” -ilmiöön. Käytännön esimerkkinä toimii USA:n osakemarkkina alkuvuonna. Käytännössä kova indeksinousu on Applen (+32 %), Alphabetin (+35 %), Amazonin (+37 %), AMD:n (+58 %), Metan (+100 %), Microsoftin (+30 %), Nvidian (+103 %) Salesforcen (+56 %) ja Teslan (+40 %) ansiota. Ilman näitä yhtiöitä SP500-indeksi olisi vielä pakkasella mm. välttämättömyyshyödykkeiden, paikallispankkien, energian ja terveyssektorin raahamana.

-> Myönnä siis nopsaa olleesi väärässä ja ole kärsivällinen ollessasi oikeassa.

Mitä se oikeassa olo edes tarkoittaa?

Pörssissäkin muokkaamalla ajanjaksoa tai aikaskaalaa jokainen ennustelija voi olla tarvittaessa oikeassa tai väärässä. Aika muuttaa siis joskus totuutta. Mutta aika muuttaa myös tarkkailijaa. Ihminen voi vaihtaa näkemystään. Esimerkiksi analyytikko ja hänen muuttuvat tavoitehintansa tai treidaajan lukuisat ostot ja myynnit päivän sisällä.

Salkunhoidossa oikeat ja väärät ratkaisut näkyvät harvinaisen tylysti numeroina. Vai näkyvätkö sittenkään? Jos teki enemmän tuottoa, oliko myös enemmän oikeassa kuin joku toinen? – Ei välttämättä, sillä saattoi vain käydä hyvä tuuri tai verrokilla huono tuuri. On myös mahdollista, että oli alun perin odotusarvon suhteen oikeassa, mutta tulos on silti surkea. Lopputulos ei siis ratkaise oliko alkuperäinen päätös hyvä. Päästiin matemaattiseen termiin odotusarvo: https://fi.wikipedia.org/wiki/Odotusarvo .Vaikka yhtiön tulevaisuudelle ei voida määrittää täsmällistä odotusarvoa, on yritysjohtajan, sijoittajan, treidaajan, vakuutusyhtiön, pokerinpelaajan ja vedonlyöjän hommana määrittää jonkunnäköinen todennäköisyysjakauma mahdollisille skenaarioille. Vasta sitten on aika jakaa pelimerkkejään useille keskenään heikosti korreloiville kohteille, joilla parhaaseen näkemykseen perustuva odotusarvo on positiivinen. Tulevaisuuden ennakointi ei ole kuitenkaan mitään eksaktia tiedettä, vaan valistunutta mutuilua.

Treidaamiseen pätee “kasinomatematiikka”

Ihan ensiksi huomaa, että veikkaamasi lopputuloksen ei missään nimessä tarvitse olla se todennäköisin. Yksinkertaisimmillaan kaavana odotusarvokerroin OAK = P x tuotto / riski, jossa P on arvioitu positiivisen tapahtuman todennäköisyys.

Esimerkki: Shorttaat 1000 euron stoplossilla jyrkästi noussutta meemiosaketta, koska arvioit, että se laskee 25 %:n todennäköisyydellä 5000 € arvosta ennen osumaa stoppariisi. Tällöin OAK = 25 % x 5000 € /1000 € = 1,25, joka ylittää ykkösen eli treidin odotusarvo E = OAK x panos = 1250 €. Häviät kuitenkin 75 %:n todennäköisyydellä tonnisi. Tästä syystä on hyvin tärkeää käyttää pieniä panoksia, jotta saat aikaan riittävästi toistoja. Se taas on helpommin sanottu kuin tehty, koska aina ajautuu liian suuriin riskeihin ollessaan liian varma tai sitten tulee otettua ylimääräistä kauppaa heikoilla perusteilla. Kärsivällisyys kuitenkin palkitaan:

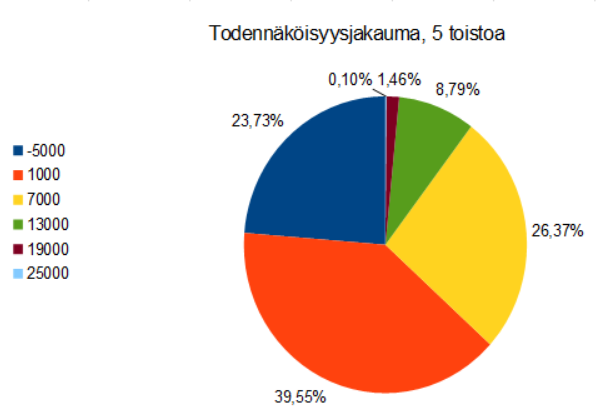

Pohdi: Mikä olisi riskeeraamasi 5 x 1000 euron panoksen tuoton odotusarvo? Viiden pisteen vinkki: Voit soveltaa antamastani odotusarvon kaavasta. Kolmen pisteen vinkki: Voit myös laskea suoraan kuvasta. Huomataan, että panoksen hajauttaminen ei muuta odotusarvoa, mutta parantaa tuoton tasaisuutta. Tuottotavoitteensa ja maksimiriskinsä pystyy aina määrittämään etukäteen kauppaa tehdessä, mutta todennäköisyys on pörssissä subjektiivista sekä ajan funktio kuten aiemmin tuli selitettyä. Jonkinlainen karkea näkemys on kuitenkin muodostettava vaikkapa kokemuksen tai maalaisjärjen avulla. Ilman käsitystä odottamasi kurssiliikkeen todennäköisyydestä ei voi oikean suuruista panosta, stopparia tai myyntipaikkaa kovin perustellusti määrittää.

Ajan vaikutus

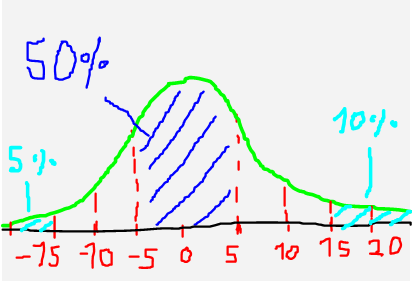

Jo sään ennustamisesta voidaan päätellä, että monimutkaisuus kasvaa, kun aikahorisontti pitenee. Oma nyrkkisääntöni, on että hyvin harvoja asioita kannattaa ennustaa yli 5v päähän ja 10 vuoden päähän ei kannata ennustaa enää kuin väestöpyramidia. Ajan kuluessa asioita ehtii tapahtua ja sijoittajan on huomioitava muuttuneet faktat. Joskus odotusarvo paranee ja joskus se heikkenee position ollessa auki.Mikäli kauppaa aikoo tehdä alkuperäisistä tavoitteista ja stoppareista poiketen, aiemmin esittämäni esimerkki diskreetistä (porrasmaisesta) ja tapahtumiltaan binäärisestä jakaumasta (=ennaltamääritellyn suuruinen tappio tai voitto) muuttuu jatkuvaksi jakaumaksi (esimerkiksi normaalijakauma).Ei ole mahdotonta pohtia ennen tulosjulkistusta hieman portaittain, että omistamani osake jää alle <5 % kurssiliikkeen sisään 50 %:n todennäköisyydellä ja liikkuu 5-10 % noin 35 %:n todennäköisyydellä. Sitten voi ottaa normaalijakaumasta poikkeavan näkemyksen, että yli 15 %:n liike olisi tuplasti todennäköisemmin ylös (10 %) kuin alas (5 %) mahdollisen hypen tai sijoitusfoorumeiden dipin ostajien innokkuuden perusteella.

Salkunhoidossa ja positiotreidaamisessa on myös se erittäin haastava piirre, että positioita on auki monia samaan aikaan. Tiedetään, että osakkeiden tuotot korreloivat merkittävästi keskenään esimerkiksi kvartaalin aikajänteellä. Edellä ollut eka esimerkki viidestä treidistä on ihannemaailmasta kotoisin. Se olettaa kauppojen tapahtuvan peräkkäin ja päätöksentekijän olevan täysin tietoinen oman arvionsa laadusta.Oikeasti markkinoilla houkuttelevia tilanteita syntyy aina jostain syystä ja sama treidaaja löytää usein samantyyppisiä treidejä, jotka ovat alttiita samoille ajatteluvinoumille, taustaoletuksille ja -tekijöille. Käytännössä siis treidaaja ei mielellään ota liian montaa positiota samaan aikaan. Salkunhoitajan ja positiotreidaajan taas on usein otettava, koska hyvilläkin kaupoilla, mutta yhdellä positiolla ja 5 %:n sijoitusasteella häviäisi useimmiten indeksituotolle. Tärkeintä kaikenlaisille sijoittajille on siis löytää korreloimatonta riskiä.

Kristian Kannus

Kirjoittaja on swingtreidaaja ja salkunhoitaja Weketor consultingiolla. Kirjoittajan ajankohtaista sisältöä voi lukea Twitteristä @Weketor.