Säännöllinen sijoittaminen vie pitkälle, mutta sijoittamana menestyminen edellyttää myös kokonaisvarallisuuden suunnittelua.

Meistä moni sijoitusharrastuksen aloittanut on lähtenyt liikkeelle tekemällä sijoitussuunnitelman. Jos tämä on vielä tekemättä, suosittelen käymään Osakesäästäjien sivuilla, jossa on suunnitelman tekemiseen lyhyt oppimäärä sekä laaja sijoitussuunnitelmapohja ilmaiseksi.

Sijoitussuunnitelma antaa erinomaisen tuen kokonaisvarallisuutensa suunnitteluun.

Mitä tarkoittaa kokonaisvarallisuuden suunnittelu?

Tähän ei ole yksiselitteistä vastausta, mutta itse olen mieltänyt sen suurin piirtein seuraavanlaiseksi prosessiksi, jonka voi toteuttaa intuitiivisesti tai strukturoidusti esim. private bankingin piirissä:

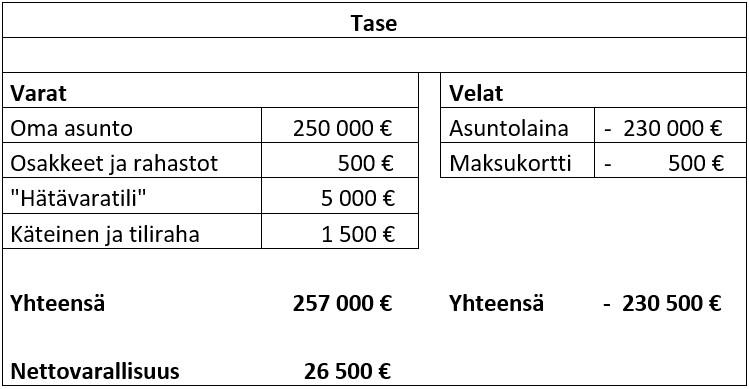

- Kartoitetaan tämän hetken henkilökohtainen tuloslaskelma ja tase.

- Kartoitetaan oman talouden riskit ja mahdollisuudet.

- Pohditaan, mikä on itselle tärkeää lyhyellä ja pitkällä aikavälillä.

- Laaditaan näihin liittyvä suunnitelma.

Tätä teemaa avataan laajemmin Danske Bankin kanssa yhteistyössä tuotettavassa webinaarissa keskiviikkona 27.4. Osakesäästäjistä keskustelemassa on puheenjohtaja Timo Rothovius ja Danske Bankilta Private Bankingin johtaja Matti Salo.

Tapahtuma on kaikille avoin, ja voit ilmoittautua täältä.

Tuloslaskelma ja tase

Tilastokeskuksen mukaan vuonna 2020 kokopäiväistä työtä tekevän suomalaisen palkansaajan mediaanipalkka oli 3 163 euroa ja osa-aikaista tekevän 2 992 euroa kuukaudessa.

Jotta matematiikka olisi helppoa, katsotaan miltä kokonaisvarallisuuden suunnittelu voisi näyttää 3 000 euroa kuukaudessa tienaavan osalta. Henkilöllä on asuntolainalla rahoitettu oma koti ja pieni määrä rippilahjarahastoja sekä hätäkassaa parin kuukauden nettopalkan verran.

Esimerkissä on jossain määrin stereotyyppinen suomalainen, joka on ottanut mahdollisimman suuren asuntolainan ja lyhentää sitä kieli vyön alla. Esimerkissä on myös oppikirjoista tutut vaurastumisen jarrut: auto ja jokapäiväinen latte naapurikahvilasta. Vastaavia paheita voisivat olla tupakkatuotteet, ohrapirtelöt ja premium-jäätelöt.

Miltä tuloslaskelma ja tase näyttävät riskien ja mahdollisuuksien kautta?

Ensimmäisinä huomioina voi todeta henkilön keränneen kohtalaisen hätävarakassan arjen shokkeja varten. Toinen huomio kohdistuu joka kuukausi käteen jäävän ylijäämän pienuuteen ja kuinka vähän tuloja käytetään kasvattamaan varallisuutta. Asuntolainaa toki lyhennetään, mutta muuta omaisuutta ei vaikuta karttuvan. Käytännössä kaikki varallisuus on kiinni omassa kodissa.

Kyseisessä tilanteessa pohtisin, miten saisin tuloslaskelman alimman rivin kasvamaan ja lisäämään rivin ”arvopaperisijoitukset”, joka olisi 10 prosenttia bruttotuloista. Tässä yhteydessä 300 € kuukaudessa.

Varteenotettavia keinoja tässä ovat autosta luopuminen ja ylellisyyksistä (jokapäiväisestä lattekupposesta) luopuminen sekä asuntolaina-ajan pituuden kasvattaminen. Varsinkin viimeksi mainittua on toteutettu Ruotsissa varsin hyvällä pieteetillä rahastosäästämisen mahdollistamiseksi. Tämä on yksi syy, miksi naapurissa kansa vaurastuu suomalaisia reippaammin.

On tärkeä huomata, että olemme kaikki elossa vain kerran, ja Matti Nykäsen sanoin elämä on ihmisen parasta aikaa. Siten on tärkeää tunnistaa henkilökohtainen hyötyfunktio, jota maksimoi. Jollekin nautintoa tuo jokaisen euron kulutuksesta nipistäminen ja sijoittaminen, toinen maksimoi kokemuksien ja elämyksien nettonykyarvoa syömällä ulkona ja matkustelemalla.

Esimerkiksi paljon autoa työssään käyttävälle voi olla hyvinkin perusteltua panostaa ajomukavuuteen ja hyvään fiilikseen kiesistä. Itse kuulun nykyään kultaisen keskitien kulkijoihin.

Perinteisesti suomalaiset ovat olleet varsin pedantteja velan kanssa: kaikki velat pitää saada maksettua mahdollisimman pian. Tämä voi puolihuomaamatta luoda jarrun pitkäaikaiselle vaurastumiselle, jossa arvopapereilla on hyvin keskeinen rooli.

Mihin bruttotuloista 10 prosentin säännöllinen sijoittaminen johtaisi?

Pitkälle ja korkealle. Ei ole lainkaan harvinaista, että kymmenen vuoden päähän asioiden pohtiminen on hankalaa – emmehän usein pysty ennustamaan parinkaan vuoden päähän.

Lyhyellä aikavälillä tarpeet ja halut voivat kohdistua sisustamiseen sekä edellä mainittuihin arjen nautintoihin. Pitkällä aikavälillä varautuminen kohdistuu esimerkiksi eläköitymiseen tai leppoistamiseen (downshiftaukseen, esimerkiksi lyhyemmän työviikon tekemiseen).

Mikäli malttaa sijoittaa arvopapereihin 30 vuoden ajan ja saa kahdeksan prosentin keskimääräisen vuosituoton, on 300 euroa kuukaudessa paisunut 425 000 euroon. Tästä 317 000 euroa on voittoa, eli vain 108 000 on palkkatuloista sijoitettua rahaa. Kuvaajassa on esitetty kertynyt potti kolmella eri tuotto-odotuksella. Kaikissa on sama palkkatuloista sijoitettu rahamäärä.

Mikäli tuosta 425 000 eurosta kotiuttaa neljä prosenttia vuodessa, tarkoittaa tämä 17 000 euron tuloa. Kotiuttaminen voi olla osinkotuloa, arvopapereiden realisointia tai näiden yhdistelmä. Käytännössä kuukaudessa saa siis noin 1 400 euroa lisätuloa esimerkiksi eläkkeen rinnalle.

Tämän hetken ennusteen mukaan työikäisen eläke tulee olemaan noin puolet eläköitymispalkasta. Toisin sanoen tässä esimerkissämme sijoitettavalla 300 eurolla kuukaudessa pitää huolen, että elämisen taso ei täysin romahda eläkkeelle siirryttäessä. Ja mikä parasta, sijoitusvarallisuus ei hupene kotiuttamisen johdosta, vaan jopa kasvaa hieman tulevina vuosina.

Jos taas kotiuttaa 46 000 euroa vuodessa, eli noin 3 800 euroa kuukaudessa, loppuu rahat vasta 15 vuoden kohdalla. Toisin sanoen eläköitymisen jälkeen voi rällätä puolentoistakuukauden palkalla laskennallisen loppuelämänsä.

![]()

Monelle tulee mieleen, että osakesäästötilille pystyy tallettamaan ja siten sijoittamaan vain 50 000 euroa. Tästä syystä olemmekin Osakesäästäjissä lanseeranneet eduskuntavaaleja silmällä pitäen Osakesäästötili 2.0:n, joka mahdollistaisi koko kansan varautumisen eläkepäiviin. Mallissamme muun muassa talletusraja ja tilien lukumäärärajoite on poistettu ja tilillä voi sijoittaa myös rahastoihin.

Vähemmän tunnettu erinomainen säästämismuoto on myös PS-tili, jota käsittääkseni vain Danske Bank tarjoaa asiakkailleen. PS-tili toimii samalla tavalla verokuorena kuin osakesäästötili, mutta tilillä myös rahastot ovat sallittuja. Lisäksi tilille talletettavasta rahasta 5 000 euroa per kalenterivuosi on verovähennyskelpoista pääomatuloista.

Kokonaisvarallisuuden suunnitteluun kuuluu myös oleellisesti vero- ja perintösuunnittelu. Teemoina ne ovat niin laajoja, että niitä kannattaa tarkastella erikseen omina kokonaisuuksinaan.

Yhteenveto

Elämästä tulee nauttia, mutta tulevaisuuden nautinnot kannattaa turvata suunnittelemalla omaa talouttaan kokonaisvaltaisesti. Suunnittelun voi tehdä itse, mutta moni voi kaivata kokeneemman henkilön tukea oman talouden kartoittamiseen sekä mahdollisuuksien hahmotteluun.

Tällaista tukea ja neuvontaa antavat usein maksusta valmentajat. Moni pankki tarjoaa private banking -asiakkailleen palveluita osana kokonaispalvelua tai erillisestä maksusta.

Tarjolla kaikille avoin webinaari kokonaisvarallisuuden suunnittelusta ja muita huippuetuja

Osakesäästäjien yhteistyökumppani Danske Bank tarjoaa Osakesäästäjien jäsenille merkittäviä etuja sijoittamiseen ja asuntolainoihin.

Osakesäästäjät järjestää yhteistyössä Danske Bankin kanssa kaikille avoimen webinaarin kokonaisvarallisuuden suunnittelusta keskiviikkona 27.4.2022.

Ilmoittaudu mukaan webinaariin täältä.

Victor Snellman

Kirjoittaja on Suomen Osakesäästäjien toimitusjohtaja.

Kirjoittaja on Viisas Raha -lehden päätoimittaja ja Suomen Osakesäästäjien toimitusjohtaja.