“When you stop growing you start dying.” -William S. Burroughs

Kannattaako ostaa kasvu- vai arvo-osakkeita? Nämä kaksi lähestymistapaa – ”kasvu” ja ”arvo” – ovat jakaneet sijoitusmaailman viime vuosikymmenien ajan. Näistä on tullut kuin työelämän kaksi eri kuppikuntaa joissa ihmisiä – tässä tapauksessa sijoittajia, salkunhoitajia tai sijoitusorganisaatioita – siirrellään ajatusmaailman tai filosofiansa perusteella yhdestä kuppikunnasta toiseen. On kuin vannoisit uskollisuuden jommallekummalle, ja tämä, kumpi tahansa, olisi se ainoa ja oikea tie.

Viimeisen 15 vuoden ajanjaksolla kasvu on yliperformoinut arvoa (MSCI World Growth / Value) ja täten kasvusijoittajat ovat päässeet julistamaan arvosijoittamisen kuolleeksi useaan otteeseen. Ja aina kun arvo nostaa päätään, kuten viimeisten viikkojen tai kuukausien aikana, on kuulemma arvo-osakkeiden uusi aika taas koittamassa. Suosittelen kaikkia lukijoita kuuntelemaan Inderesin Verneri Pulkkisen videon aiheesta helmikuulta 2021.

Arvo-osakkeilla on useita määritelmiä, mutta tavanomaisen viisauden mukaan arvo-osakkeet mielletään lähes aina alhaisten arvostuskertoimien ja matalan kasvun yrityksiksi. Monet sijoittajat mieltävät nämä myös alhaisemman riskitason osakkeiksi verrattuna yrityksiin, jotka kasvavat kovaa vauhtia. Yritys, jonka kasvu on tällä hetkellä 25 prosenttia vuodessa, saattaa kasvaa seuraavana vuonna vain 15 prosenttiatai peräti 35 prosenttia, tai mitä tahansa siltä väliltä. Toisaalta niin sanotulle arvoyritykselle, joka kasvaa 5 prosenttiavuodessa, saattaa hyvä vuosi tarkoittaa 5-10 prosentinkasvua, kuitenkin huonona vuotena kasvu saattaa pudota 0-5 prosenttiin, tai jopa negatiiviseksi. Ero sen välilläonko yrityksen kasvu pitkällä aikavälillä 5 tai 2 prosenttia vuodessa saattaa kuulostaa hyvin pieneltä, mutta senvaikutus sijoittajan tuottoon voi olla kuitenkin hyvin hyvin suuri.

Tämän kirjoituksen tarkoituksena ei ole arvottaa eri yrityksiä vaan lähinnä vain havainnollistaa karkealla tasolla miten yrityksen kasvuvauhdin muutos vaikuttaa yrityksen arvoon, ja miten matalan kasvun osakkeissa piilee myös riski. Käytän tässä hyväksi ns. Gordonin perusyhtälöä, joka on hyvin simppeli menetelmä rahavirtojen arvon arvioimiseen. Gordonin perusyhtälön mukaan osakkeen hinta (P) on tulevan osingon (D) suhde tuottovaatimuksen (r) ja osinkojen kasvutekijän (g) erotukseen:

P = D / (r-g)

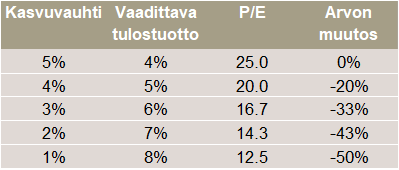

Tämän perusteella yritys, jonka tämän vuoden kassavirta on 1,000 euroa, ja joka kasvaa hamaaseentulevaisuuteen 5 prosenttiavuodessa, on arvoltaan 25,000 euroa sijoittajalle, jonka tuottovaatimus on 9 prosenttia (markkinoiden pitkän aikavälin historiallinen tuotto). Tai vaihtoehtoisesti, yrityksen tulostuotto/kassavirtatuotto on 4 prosenttia (1,000/25,000).

Jos siis 5 prosenttiakasvava liiketoiminta vaatii 4 prosenttia tulostuoton (P/E 25x), sijoittaja joka haluaa päästä 9 prosentin vuosituottoon voi yhtälön perusteella helposti selvittää millaisen tulostuoton 3 prosentin tai 1 prosentin yritys vaatii. Siis yritys, joka kasvaa vain 3 prosenttiavaatii 6 prosentin tulostuoton, ja jos se kasvaa vain 1 prosentin vuodessa, tarvitaan 8 prosentin tulostuottoa. Alla oleva taulukko havainnollistaa tätä tilannetta.

Eli yritys, jonka kasvuvauhti hidastuu pysyvästi 5 prosentista 1prosenttiin, johtaa arvon puolittumiseen!Tässä piilee myös toinen riski, siis pysyvän pääoman menettämisen lisäksi. Koska talous kokonaisuudessaan on pitkällä aikavälillä kasvanut absoluuttisesti noin 5 prosentin vuositahtia, yritykset jotka kasvavat tätä hitaammin, menettävät markkinaosuutta kilpailijoilleen. Kun tämä tapahtuu, parhaat osaajat lähtevät ja siirtyvät kilpailijoiden palkkalistoille. Innovaatiokyky heikkenee, kasvu hidastuu entisestään ja oravanpyörä on valmis. William S. Burroughsia lainatakseni:

”When you stop growing you start dying.”

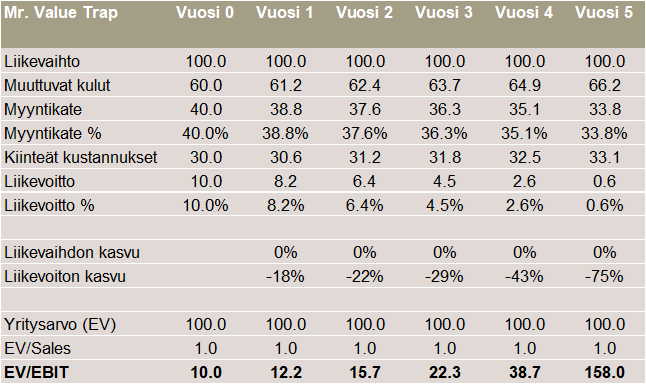

Otan vielä toisen esimerkin jota Rob Vinall, sveitsiläisen sijoitusfirman RV Capitalin perustaja, käytti omassa esityksessään toukokuussa 2014. Hän puhui kahdesta eri bisneksestä, niin sanotuista ”Mr. Value Trap” ja ”Mr. Great Business”. Molemmat olivat asset heavy firmoja, joista ensimmäisen liikevaihto junnasi paikallaan ja toisen kasvoi 5 prosenttiavuodessa. Käytän vastaavia termejä, mutta muutan hänen lukuja kuvaamaan kahta firmaa, joista ensimmäinen on perinteinen asset heavy ja toinen moderni asset light bisnes. Yritys 1 omistaa tuotantokoneiston ja tehtaan, myyntikate on 40 prosenttiaja liikevoittomarginaali 10 prosenttia. Kemira voisi olla tästä hyvä esimerkki.

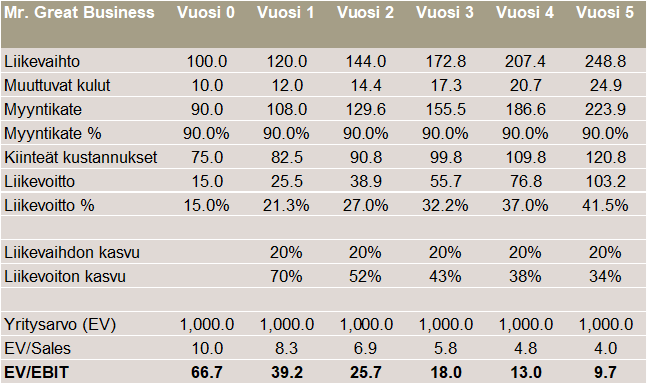

Yritys 2 puolestaan perustettiin vasta muutama vuosi sitten ja yrityksen tavoitteena on mullistaa olemassa oleva toimiala. Liikevaihto kasvaa voimakasta vauhtia, myyntikate on 90 prosenttia,koska yrityksellä ei ole juurikaan muuttuvia kuluja ja kiinteä kulurakenne skaalautuu voimakkaasti liikevaihdon kasvaessa. Qt Group voisi olla tästä hyvä esimerkki.

Perinteisten arvosijoittajien mielestä Yritys 1 olisi helppo arvottaa, onhan yritys toiminut toimialalla jo pitkään, marginaali on melko vakaa ja taseesta löytyy jotain konkreettista. Toisaalta kasvusijoittajat innostuisivat Yrityksestä 2, koska yrityksen tarina on vasta alkuvaiheessa, kasvumahdollisuudet tuntuvat rajattomilta ja marginaali saadaan helposti nostettua nykyisestä tasosta huomattavasti korkeammalle mikäli kasvupanostuksia höllennetään. Se, että Yrityksen 1 tuloksentekokyky näyttää vakaammalta ei kuitenkaan tarkoita, että se olisi välttämättä riskittömämpi sijoituskohde. Mitä, jos Yritys 1 ei kasva mutta inflaatio nostaa kustannuksia? Mitä, jos Yritys 2 jatkaa vakaata kasvua ja bisnes jatkaa skaalautumista? Alla on esitetty havainnollistavat luvut molemmista yrityksistä.

Suosittelen katsomaan etenkin molempien taulukoiden viimeistä riviä. Mikäli Yritys 2 pystyy jatkamaan 20 prosentinvuosikasvua viiden vuoden ajan ja mikäli bisnes skaalautuu kuten monilla asset light bisneksillä on tapana skaalautua, Yrityksen 2 EV/EBIT multippeli putoaa hyvin nopeasti. Toisaalta, Yrityksellä 1 käy päinvastoin. Sijoittaminen matalan kasvun yrityksiin ei siis automaattisesti tarkoita matalaa riskiä, eikä sijoittaminen korkean kasvun osakkeisiin tarkoita korkeaa riskiä. Kuten Howard Marks mainitsi huhtikuun 2021 sijoituskirjeessään:

”…value investing should instead consist of buying whatever represents a better value proposition, taking all factors into account.”

Sijoittaminen itsessään sisältää riskiä. Kaikkiin yrityksiin kohdistuu riski, niin negatiivisessa kuin positiivisessa mielessä. En väitä, että nopeasti kasvavat yritykset ovat parempia sijoituskohteita kuin matalan kasvun yritykset, mutta kun sijoittajat näkevät vakaan, hitaasti kasvavan yrityksen, heistä tuntuu usein siltä, että ne ovat turvallisia sijoituksia, niin sanottuja safe heaveneitä. Jotkut niistä saattavat olla. Mutta turvallisuus ei johdu nopean kasvun puutteesta.

Disclaimer:

Kirjoitukset sisältävät mielipiteitä ja mahdollisesti tietoa omista sijoituksistani. Edustan omia mielipiteitäni, en nykyisen työnantajani enkä Suomen Osakesäästäjien mielipiteitä. Voin muuttaa mielipiteitäni päivittämättä niitä blogissani. Mitään mitä kirjoitan ei tule ottaa sijoitussuosituksena. Jokainen vastatkoon omista voitoista ja tappioista. Yritän kirjoittaa asiaa, siinä kuitenkaan aina onnistumatta. Pahoittelut jo etukäteen.

Tässä kirjoituksessa mainittiin Kemira ja Qt Group. Omistan jälkimmäisen yhtiön osakkeita. Olen omistanut osakkeita kyseisissä yhtiöissä vähintään kuuden kuukauden ajan eikä minulla ole aikomuksena myydä omistuksiani seuraavien päivien tai viikkojen aikana.

Arimatti Alhanko