Mikä viitekorko kannattaa valita? Ison kuvan näkee vertailun avulla.

Viime viikolla luin, että kannattaisi ripeästi vaihtaa lainan viitekorko euribor 3kk:sta euribor 12kk:een, sillä 12kk:n korko oli 0,524 prosenttiyksikköä matalampi (per 13.9.). Tarkistin, ja näin on. Mutta entäpä isompi kuva?

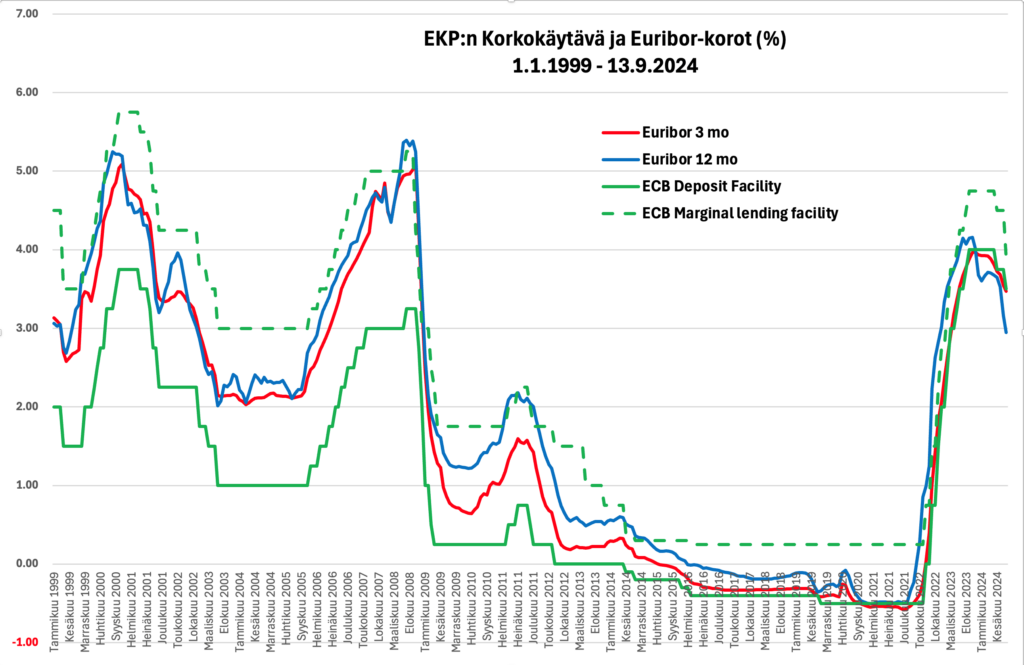

Suomen pankin tilastoista saa tarvittavan datan. Latasin korkojen arvot tammikuusta 1999 alkaen eli 25 vuoden ajalta. Tässä graafit ja päähuomiot:

- Tammikuusta 1999 laskettuna (eli 308 kuukautta) Euribor 3kk on ollut keskimäärin 0,249 prosenttia matalampi kuin Euribor 12kk:n viitekorko.

- Euribor 12kk:n viitekorko on ollut vain kolmesti pidemmän ajan matalampi kuin Euribor 3kk: joulukuu 2000 (kesto 13 kk), syyskuu 2002 (kesto 11 kk) ja joulukuu 2023 (kesto 9 kk, tähän mennessä). Kaikissa kolmessa jaksossa on ollut menossa voimakas korkojen lasku, jolloin kesti hetken ennen kuin tilanne ”normalisoitui”.

Euribor eli European Interbank Offered Rate määritetään eri maturiteeteille päivittäin kello 11. Menettelyssä 19 eurooppalaista liikepankkia lähettää prosenttinäkemyksenä belgialaiselle yksityiselle yritykselle, joka karsii kaksi korkeinta ja kaksi matalinta pois. Lopuista tulee sitten julkaistava euribor eli korko, jolla eurooppalaiset liikepankit antavat vakuudettomia lainoja toisilleen.

EKP:n korkokäytävä

Nyt EKP on alkanut laskea ohjauskorkojaan, joten on hyvä ymmärtää euriborin ja ohjauskorkojen (eli ns. korkokäytävän) suhde. Tässä lyhyt yhteenveto tärkeimpien korkojen rakenteesta ja merkityksestä:

EKP päätti kokouksessaan 12.9.2024 laskea 18.9.2024 alkaen kaikkia kolmea korkoaan, jolloin uusi ohjauskorko (ECB: ”Main refinancing operations”) on 3,65 prosenttia, ja muut kaksi on mainittu alla. Euroopassa liikepankkien omat korot (esim. euribor) ovat pääsääntöisesti korkokäytävän (a–b) sisällä:

- Maksuvalmiusluotto (ECB: ”Marginal lending facility”): Vakuudellinen luotto keskuspankista. Nykyinen (per 18.9.2024) maksuvalmiusluoton korko on 3,90 prosenttia. Ei määrällisiä rajoitteita: Talletuskannasta riippumatta pankki saa siis lähes rajattomasti luottoa, jos vain vakuuksia riittää.

- Yön yli -talletukset (ECB: ”Deposit facility”): ”Yön yli” -talletus keskuspankkiin. Nykyinen (per 18.9.2024) talletuskorko eli ns. ”Lombard-korko” on 3,50 prosenttia. Ei määrällisiä rajoitteita: se, mikä ylittää pankin pakollisen vähimmäisvarannon, on talletettava keskuspankkiin.

Maksuvalmiusluoton ja yön yli -talletusten korot muodostavat rahamarkkinakoron katon ja lattian = korkokäytävä.

Jari Paakkarinen

Kirjoittaja on Helsingin Osakesäästäjien puheenjohtaja.