Useimmiten voittavat treidaajat hallitsevat kolme asiaa kukin omalla tavallaan erinomaisesti: teknisen analyysin, kassanhallinnan ja (treidaamisen) psykologian. Treidaustorstain teksteissäni olen toistaiseksi käynyt paljon läpi teknistä analyysiä ja psykologiaa, mutta esitän tällä kertaa teille oman näkemykseni siitä, mitä hyvään kassanhallintaan kuuluu.

Kassanhallinnasta puhuttaessa treidaamisessa viitataan käytännössä kaikkiin niihin tapoihin, joilla vaikutetaan suoraan treidien rahalliseen riskitasoon.

Useat näistä ovat suoraan yhteydessä toisiinsa, ja määräävät yksittäisen treidin riskitason (ns. trade risk), tai koko treidaustilin riskitason (ns. account risk). Kassanhallinnan keskeisimmät komponentit ovat yksittäisen treidin stop-loss ja positiokoko, ja näiden lisäksi koko treiditilin riskitaso, eli toisin sanoen mikä on maksimitappio, jonka treidaaja voi ottaa esim. päivässä, jonka jälkeen treidejä ei saa enää sääntöjen mukaan ottaa ollenkaan.

Kassanhallinnassa ylivoimaisesti keskeisin asia ymmärtää on stop-lossin ja positiokoon yhteys. Mikäli ei käytä stop-losseja treidaajana, niin ensimmäinen keskeinen toimenpide on ottaa ne käyttöön välittömästi. Laajennetaan stop-lossin käsitettä kuitenkin sen verran, että kaikissa tilanteissa sen ei tarvitse olla stop-loss toimeksianto, vaan keskeistä on se, että treidaajalla on jokin raja asetettuna, joka rajaa tappion tiettyyn tunnettuun määrään (prosentuaalinen tai rahamääräinen).

Kaikista tärkeintä on ymmärtää, että treidin riski riippuu suoraan siitä, missä treidin stop-loss on, ja kuinka isoa positiokokoa treidissä käytetään. Nämä yhdessä määräävät treidin maksimitappion (jonka on pysyttävä treidaajan itse asettaman maksimitappiorajan sisällä). Matemaattisesti ilmaistuna: Treidin maksimitappio=treidin SL*positiokoko, missä SL = stop-loss (prosenteissa).

Positiokoko voidaan ilmaista joko osakemääränä, tai rahamääräisesti. Treidin maksimitappio saadaan sitten kaavasta joko prosentuaalisena, tai rahamääräisenä. Tästä tärkeimmästä kassanhallinnan periaatteesta johtuen olen monesti treidikollegoiden kanssa ihmetellyt joko pelkän positiokoon paheksuntaa (usein treidaajaspesifi pointti), tai esim. yksittäisen position voittoprosentin hehkuttamista (pätee sekä treidaajiin, että sijoittajiin).

Todella suuren positiokoon paheksunnan voi vielä ymmärtää esim. sijoittajien keskuudessa, koska oletuksena on, ettei siellä käytetä stop-losseja. Mutta yksittäisen position voittoprosentin hehkuttamisessa ei ole minkäänlaista järkeä, ellei sitä suhteuteta positiokokoon, koska korkeasta voittoprosentista (esim. +200 %) huolimatta treidi voi olla portfolion kokonaiskehityksen kannalta miltei merkityksetön hehkutukseen nähden (esim. positiokoolla 0,5 % koko portfoliosta portfolion arvo nousee vain yhdellä prosentilla).

Kassanhallinnan toinen tärkeä osa on koko portfolion maksimitappion (account riskin) määrittäminen. Tämä osuus on siinä mielessä joustava, että tämän maksimitappion määrä voi olla jokaisella treidaajalla täysin eri pallokentällä riskinsietokyvystä riippuen. Itsellä maksimitappio on määritetty intraday-treidauksen tilillä 2 %:iin portfolion arvosta, kun yleisesti käytetyt arvot vaihtelevat treidaajien riskinsietokyvyn mukaan n. 0,5 – 5 %:n välillä (oma arvio kokemukseen perustuen).

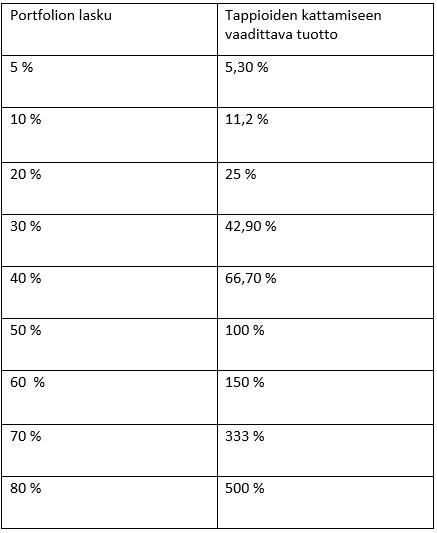

Portfolion maksimitappion rajaaminen on tärkeää yksinkertaisesti siitä syystä, ettei yksittäinen tappioputki tuhoa pääomaa palautumattomasti. Maksimitappion määrittämiseen voi käyttää apuna esimerkiksi alla olevan taulukon mukaisia laskelmia käyttäen esimerkiksi seuraavanlaista apukysymystä: jos minulle osuu viisi maksimitappion päivää putkeen, kuinka paljon portfolioni laskee tämän seurauksena, ja kuinka paljon tuottoa vaaditaan putken jälkeen tappioiden kattamiseksi?

Viimeinen kassanhallinnassa itse käyttämäni ajattelutapa on ns. day maker/day loser -ajattelu. Day makerin (voisi suomentaa tönkösti esim. päivän tuotto) määrittelen sellaiseksi rahalliseksi tuotoksi (n. $40 000 kassalla intraday-tilillä day maker/loser ±$200), jonka uskon pystyväni tekemään päivässä, ja joka on jokseenkin kohtuullinen portfolion kokoon ja riskinsietokykyyni nähden.

Day loser on samankokoinen kuin day maker, mutta vain miinusmerkkinen arvo. Tällaisten arvojen määrittäminen auttaa ajattelussa näkemään eri treidipäivien poikkeavuutta tuotoissa toisistaan, ja toisaalta hahmottelemaan hyvän maksimitappion suuruutta. Ja kaikista tärkeimpänä, tätä kautta voi hahmotella itselleen myös eri treidien riskitasoja odotusarvojen mukaan.

Useimmiten normaaleina päivinä suhteellisen normaaliin treidiin omassa pelikirjassani olen valmis usein riskeeraamaan n. puolikkaan day makerin verran yhteen treidiin, eli $100. Luonnollisesti tällöin oletetun tuoton (reward) olisi oltava vähintään day maker, mielellään lähempänä 1,5-2x day makeria.

Mutta mikäli kyseessä olisi fantastinen markkinaympäristö ja fantastinen setup (esim. meemiosakkeiden iso gamma squeeze intradayna 5/15 min ja 1h uptrendissä ja 5 min HL:n osto), niin tällöin voisin helposti kuvitella riskeeraavani esim. jopa 3x day makeria (eli $600), koska kyseinen setup ja markkinaympäristö suosivat merkittävästi suurempaa riskinottoa (kuitenkin maksimitappion sallimissa rajoissa), jolloin myös hakisin tuoton puolesta vähintään week makeria (week maker = 5x day maker), mielellään jopa month makeria (month maker = 4x week maker = 20x day maker).

Johannes Sippola

Kirjoittaja on treidaaja, lääketieteen opiskelija ja Medifilm Oy:n toimitusjohtaja.