Tänä vuonna koronaelvytysten tuoma kupla puhkesi inflaatioon. Koko vuosi 2022 on ajettu rauhallisesti päin seinää Titanicin kansituoleja järjestellen ja varoiteltu korkeintaan lievästä taantumasta. Yhtiöt antoivat ympäri maailman liian rohkeita ohjeistuksia, kun luulivat elvytysruiskeiden tuoman kasvun olevan pysyvää ja firmojen omaa ansiota.

Talousjohdot taisivat langeta ennustamaan talouttaan liian optimistisesti kuten ekonomistit, valtiovarainministeriö ja keskuspankit edellä. Keskuspankkeja kritisoidaan jatkuvasti, mutta tässä vaihteeksi valtiovarainministeriömme hauskojen veikkauksien ja toteumien vertailua:

https://twitter.com/Weketor/status/1605975265573605384

Vielä kolmannen kvartaalin jälkeen ei oltu kauheasti perässä yhtiöiden ohjeistuksista, koska inflaatio on paisuttanut tuloslaskeman kaikkia rivejä. Pinnan alla volyymit ovat kuitenkin junnanneet paikallaan. Alkuvuoden loppukuluttajaa rasittanut inflaatio on kiihtynyt joulua kohti, tilisäästöt kääntyneet laskuun heinäkuussa ja välttämättömät menot vievät poikkeuksellisen suuren osan harkinnanvaraisista kulutusmahdollisuuksista. Suomeksi sanottuna joululahjat taitavat jäädä aineettomiksi, pieniksi tai olemattomiksi.

Vika kvartaali Suomessa

Viimeinen kvartaali eli Q4 on hyvin monille pörssiyhtiöille muihin neljänneksiin nähden selvästi vahvin liikevaihdon ja voiton osalta. Miksi?

Vähittäiskaupalle ja ravintola-alalle ilmeisin syy on tietenkin joulukauppa ja pikkujoulut. Loppuvuosi on silti tärkeä myös vähän yllättävillä aloilla. Investointitavarateollisuudessa, IT-teknologiassa, suuriin tilauksiin nojaavilla aloilla ja monissa kestokulutushyödykkeissä tilaukset, toimitukset ja kvartaalit ovat useimmiten vahvimpia. Ilmeisesti käyttämättömät budjettivarat investoidaan ja oma myyntikin tuntuu paranevan joulua kohti?

Joka tapauksessa joulukvartaali on usein vuoden tärkein ja sen epäonnistuminen johtaa käytännössä tulosvaroitukseen, koska ei ole myöskään aikaa kuroa tavoitteita kiinni. Monesti nähdään myös, että positiiviset kuulumiset kerrotaan heti ja negatiivisten uutisten kertomista myös viivytellään häpeissään tai ihmeen toivossa.

Esimerkkejä: Nokia perinteisesti teki ja tekee edelleen jopa puolet tai kaiken tuloksestaan Q4:lla. Ravintolafirma NoHo:n koko tulos syntyy Q4:lla. Molemmat ovat usein selvästi tappiollisia alkuvuoden Q1:llä. Konepajoilla kuten Cargotec:llä tai Wärtsilällä isoimmat tilaukset voivat ajoittua yksittäisenä vuonna minne vain, mutta Q4 on pitkässä juoksussa lihavin.

Kulukurin anatomiaa

Epävarmuutta kokiessaan yhtiöt leikkaavat heti turhimman tuhlauksen jälkeen melkeinpä ensisijaisesti mainonnasta ja markkinoinnista. Kärkipäässä on muun muassa toimittajien ja alihankkijoiden kilpailuttaminen, T&K-projektien leikkaaminen, rönsyjen ja kiinteistöjen myynti ja usein vasta jopa liian myöhään työntekijöiden lomauttaminen ja irtisanominen. Sijoittaja on mielestäni auttamattomasti myöhässä lukiessaan pörssitiedotteita kustannussäästöohjelmista yt-neuvotteluista. Ongelma toki on, että ensivaiheen säästötoimet eivät pörssitiedotetta usein aiheuta, vaan jäävät yhtiöiden sisäpiiritiedoksi.

Tämän kaltainen ajattelu on itselleni treidatessa sekä makrotaloutta seuratessa yleistä. Tilastot, julkaisut ja kaikki “kova data” ovat aina myöhässä. Kyselyt, kuten ostopäällikköindeksit ja kuluttajaluottamukset ovat vain vähän perässä. Johdon haastattelut, omat havainnot ja kaikenlainen itse tehtävä tiedonjyvien kaivuu pienestä otannasta ovat taas reaaliaikaista. Tämä asia tuntuu olevan etenkin ekonomistien ja tutkimuslaitosten jatkuvasti vaikea ymmärtää. Kaikki reaaliaikainen ei ole numeerista ja kirjattavissa Exceliin ilman puntarointia. Seuraavaksi silti globaalia kovaa dataa.

Globaalin mainonnan näkökulma

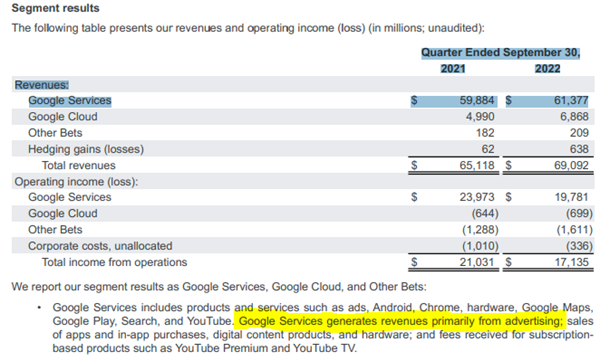

Normaalisti loppuvuosi on myös markkinoinnille ja mainosbisnekselle parasta aikaa. Maailman suurin mainonnasta elävä yhtiö Alphabet ja erityisesti sen omistamien Googlen ja Youtuben mainostulot kuvaavat maailmantalouden ja kuluttajakysynnän suuntaa. Mielestäni internetmainonnalla on jopa ennustevoimaa, sillä näitä palveluita hyödynnetään globaalisti ja mainoskampanjat saadaan alkamaan ja loppumaan aiempaa ketterämmin kun algoritmi sijoittaa mainokset hakuun ja videoon ilman “ajanvarausta”.

Googlen palveluiden tuotot olivat tyypillisen nopean 15-25 %:n vuosikasvun jälkeen Q3:lla vain 2,5 %:n kasvussa. Pilvipalveluiden myynti pääasiassa yrityksille (B2B) piti kokonaisuutta pinnalla. Vaikka sinällään mainoksetkin myydään yrityksille, on mainonta silti paljon lähempänä kuluttajaa kuin yritysten sisäiset tiedonhallintaratkaisut.

Myös toisen valtavan mainostajan, Metan (Facebook & Instagram), liikevaihto oli jo noin 5 %:n laskussa. Liikevoitot kuivuivat molemmilla yhtiöillä kymmeniä prosentteja, mikä kertoo sekä IT-alan palkkojen noususta että jättien kiristyneestä kamppailusta mainostajien houkuttelemiseksi.

Alphabet julkistaa Q4-tuloksensa ennen suurta osaa muista yhtiöistä, jo tammikuun vikana päivänä ja ohjeistusta alentaessaan olisi myös monia edellä. En siis spekuloi Alphabetin tulosvaroituksella tai kurssireaktiolla. Puhun esimerkkinä sen tai muun vastaavan yhtiön tarjoamasta tähän markkinatilanteeseen hyödyllisestä tiedosta. Tietoa voi sitten soveltaa ihan muualla. Esimerkiksi Suomen isoista vain Kone, Elisa ja mainitsemani Nokia ja Wärtsilä ehtivät julkaista tilinpäätöksen ensin. Nuo tulokset eivät oikein kerro mitään kuluttajan tilanteesta. Vähittäiskaupan Kesko, Tokmanni ja Verkkis julkaisevat vasta helmikuussa. Toisaalta tulosvaroitusten ennakointia varten 31.1. saattaa olla jo myöhäistä.

Aluekohtaiset haasteet

Yhdysvalloissa palkat ovat nousseet käytännössä inflaation kanssa käsi kädessä, palkat hieman edellä. Rapakon takana ei ole myöskään pulaa sähköstä tai kaasusta. Asuntolainojen korot toki ovat USA:ssa olleet jo päätä huimaavia, mutta silti esimerkiksi asuntokaupasta julkaistiin juuri aika rohkaiseva myyntimäärä.

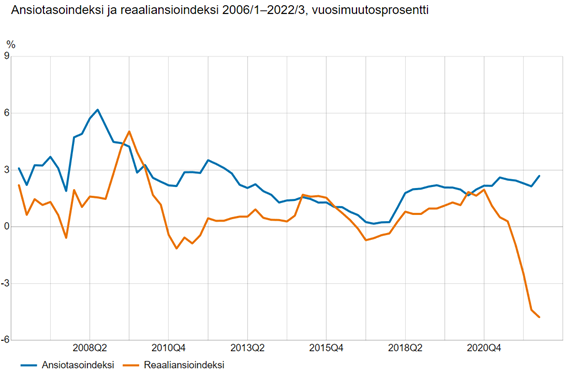

Uskoakseni joulukauppa ja yleisemmin Q4 takkuaa siis tänä vuonna erityisesti Euroopassa, koska palkat jäivät 2022 merkittävästi inflaatiosta jälkeen. Kuluttajilla ei jää rahaa pakollisten menojen jälkeen. Talven kaasu- ja sähkölaskut menevät useilla myös joululahjojen edelle. Edelliseen esimerkkiin peilaten: Euroopassa Alphabet teki Q3:lla jo vähemmän dollarimääräistä liikevaihtoa kuin viime vuonna tai edellisellä kvartaalilla. Yhdysvalloissa yhtiö pysyi vielä kasvussa.Suomessa kotitalouksien tilitalletusten määrä kääntyi laskuun jo heinäkuussa. Joku sanoisi, että koronassa taloudelliset puskurit kasvoivat. Inflaatiokorjattuna tileillä oli kuitenkin lokakuussa 7 % alempi ostovoima kuin viime vuonna ja pari prosenttia alempi kuin 2020. Tilastokeskus: ”Palkansaajien reaaliansiot laskivat 4,8 % heinä-syyskuussa.” Pelottava lukema. Paljon pahempi kuin 2008-09 finanssikriisin yhteydessä. Suomalaisen palkansaajan elintaso on jyrkässä laskussa.

https://stat.fi/julkaisu/cl3fjdhce3e680dvwxc20gohp

Yhteenvetona

Joulukauppa, Q4 ja alkuvuosi näyttävät valitettavasti olevan kaikki pilalla. Osalla yhtiöistä kursseissa on jo riittävästi pahaa sisällä, mutta etenkin kuluttajaa lähellä olevat yhtiöt ja niistä ne, jotka liittyvät harkinnanvaraiseen eli kalliimpaan kulutukseen, voivat pettää pahasti. Valtavia tappioita ei ihan vielä nähdä, sillä Q4 on kausivaihtelun takia vahva kvartaali.

Isoista (teollisuuden) asiakastilauksista riippuvaisen firman suhteen taas huolestun erityisen paljon, mikäli yhtiön johto kertoo: “Joitakin asiakkaiden tilauksia on siirtynyt alkuvuoden puolelle”. Yleensä kyseisistä tilauksista ei sen koommin kuulla. Se on klassisen fraasi juuri ennen kuin osutaan jäävuoreen.

Kristian Kannus

Kirjoittaja on swingtreidaaja ja salkunhoitaja Weketor consultingiolla. Kirjoittajan ajankohtaista sisältöä voi lukea Twitteristä @Weketor.