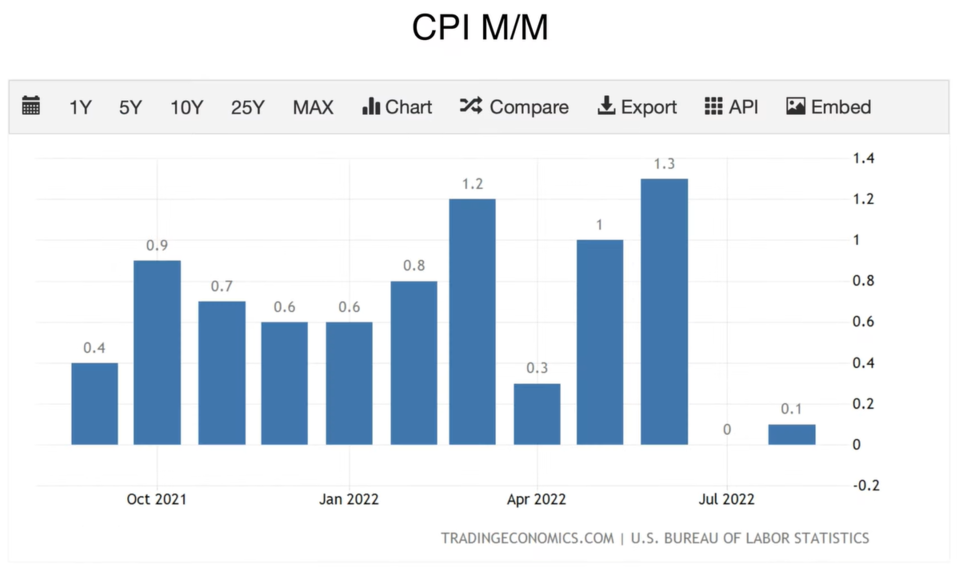

USA:n elokuun inflaatioluvut vahvistavat teesiä inflaatiohuipun ohittamisesta. Kesäkuun inflaatiohuipussa vuosi-inflaatio rellesti 9,1 prosentin tahdilla, jonka jälkeen se hidastui heinäkuussa ensin 8,5 prosenttiin ja tiistaina julkaistu elokuun inflaatiolukema osoitti hintojen nousun hidastuneen toista kuukautta putkeen, lukemaan 8,3 %

Osakemarkkinat olivat kuitenkin odottaneet inflaation hidastuvan elokuussa jo 8,0 % prosenttiin, ja odotuksia korkeampi lukema aiheutti lyhyissä koroissa sekä koronnosto-odotuksissa vahvan nousun, joka laski osakkeita vahvasti. S&P 500 ja Nasdaq indekseissä nähtiin suurin laskupäivä sitten 2020 koronakuopan ja laskua kertyi 4–5 %.

Vaikka elokuun inflaatiolukema oli pettymys markkinoille, se ennemminkin vain siirsi odotuksia inflaation maltillistumisesta, ei mitätöinyt niitä. Kuukausitason lukeman tarkastelu tarjoaa ehkä jopa paremman näkökulman inflaatiotahtiin: heinäkuussa inflaatio ei kasvanut lainkaan, elokuussakin vain 0,1 % tahdilla. Jos vastaava kasvutahti jatkuisi joka kuussa tästä eteenpäin, vuosi-inflaatio olisi pudonnut alle 4 prosenttiin ensi kesään mennessä.

Miksi inflaatiolla on merkitystä?

Yli 15 vuotta osakemarkkinoita seuranneena voin todeta, että markkinat ovat aina laserfokusoituneita yhteen teemaan kerrallaan, vuosien varrella se on vaihdellut esimerkiksi seuraavien aiheiden välillä: euroalueen valtiolainojen korko (eurokriisi), koronavirustapaukset ja -rajoitukset (koronadippi), retoriikka USA-Kiina välillä (kauppasota) ja QE/QT-ohjelmien ajoitukset. Tällä hetkellä markkinoiden fokus on inflaatioluvuissa ja pienetkin muutokset inflaatio-odotuksissa aiheuttavat suuria heilahteluja markkinoilla.

Inflaatio itsessään ei ole merkittävin osakkeita heiluttava asia – tärkeämpää on, miten inflaatio vaikuttaa keskuspankkien rahapolitiikkaan, toisin sanoen korkoihin. Korkotaso määrittää osakkeille sallittavan arvostustason. Pienetkin heilahtelut korkotasossa voivat aiheuttaa suuria muutoksia osakkeen arvoon. Tämä korostuu entisestään korkeamman P/E:n yhtiöissä. Tänä vuonna muutokset korkotasossa ovat olleet historiallisen dramaattisia, siksi osakemarkkina on ollut paineessa korkojen noustessa vahvasti.

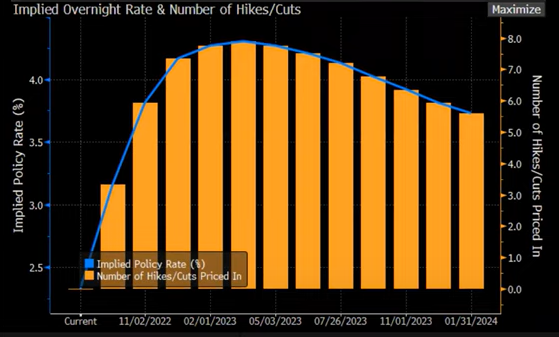

Etenkin lyhyet korot seuraavat tarkasti keskuspankkien asettamaa ohjauskorkoa. Yleisesti nämä markkinakorot nousevat ennakoiden keskuspankin liikkeitä. Tämän viikon inflaatioyllätyksen jälkeen markkinahinnoittelu Fedin koronnostoille muuttui niin, että keskuspankin odotetaan nostavan ohjauskorkoa noin 4,3 prosenttiyksikköön Q1/2023 mennessä. Tällä hetkellä ohjauskorko on 2,25 %, mutta ensi viikon korkokokouksessa se nostettanee 3 prosenttiin, marraskuun kokouksessa 3,75 prosenttiin ja joulukuussa jo 4 % tai 4,25 prosenttiin.

Markkinan hinnoittelema koronnostosykli on siis tulossa päätökseen jo seuraavien kuukausien aikana. Fedin itse asiassa odotetaan kääntyvän laskemaan korkoja jo ensi vuoden aikana, kuten korkokäyrästä voidaan lukea.

Inflaation hellittäminen poistaa painetta keskuspankilta

Osakemarkkinat ovat eteenpäin katsova mekanismi ja siten on oleellisempaa osata ennustaa, missä inflaatio on 6–12 kuukauden kuluttua, kuin missä se on tänään. Toki yllätykset nykyhetkessä vaikuttavat markkinahintoihin – tosin ennemminkin sitä kautta, että ne muokkaavat odotuksia tulevaisuudesta. Jotta omasta makronäkemyksestä olisi todella hyötyä ja etua markkinoilla, täytyy siis miettiä, missä inflaatio on todennäköisesti ensi vuonna toisella ja kolmannella kvartaalilla.

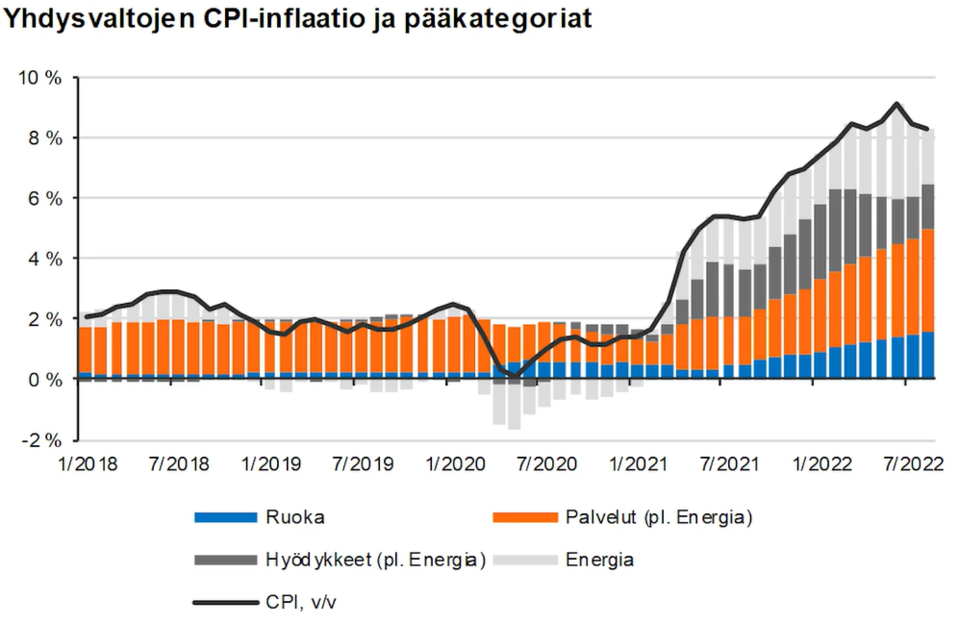

Jotta inflaatiota voi ennustaa, täytyy ymmärtää jokseenkin monimutkainen tapa, jolla inflaatio lasketaan. Se ei ole aivan niin simppeliä, että verrattaisiin vain tiettyjen tuotteiden, palveluiden ja hyödykkeiden hintaa vuoden takaiseen. Esimerkiksi asumiskustannuksia kuvaava erä laahaa sen laskutavan takia perässä yli 6 kuukautta. Elokuun inflaatioraportissa asumiskustannusten kuukausinousu oli rivakampaa kuin missään vaiheessa tänä vuonna, vaikka reaaliaikaisesti tarkasteltuna asumiskustannusten hinnannousu on alkanut jo rauhoittua. Asumiskustannusten osuus on peräti 1/3 koko kuluttajahintaindeksistä, joten tällä yksittäisellä erälläkin on ihan merkittävä vaikutus.

Lisäksi eräs ajatusharha, johon törmään keskustellessani inflaatiosta on se, että moni ajattelee nykyisten korkeiden hintojen pitävän laskea, jotta inflaatio maltillistuu. Inflaatiohan kuvaa nimenomaan hintojen nousua, joten jos vuoden päästä hinnat ovat yhtä korkealla kuin tänään, inflaatio on 0 %. Johtuen pullonkauloista ja tarjontapuolen ongelmista monissa inflaatiokategorioissa on nähty hintapiikkejä, joiden voi olettaa ennemminkin tasaantuvan seuraavan vuoden aikana. Itse asiassa öljy ja monet hyödykkeet ovat laskeneetkin jo kymmeniä prosentteja tämän vuoden huipuista. Tällöin jos meillä on kuvitteellinen tilanne, että puolet hintakategorioista on noussut 10 % ja puolet laskeneet 10 %, inflaatio on jälleen 0 % (eri kategorioiden painoarvoja ei ole huomioitu tässä yksinkertaistetussa esimerkissä).

Kun mietitään inflaatiota kuusi kuukautta nykyhetkestä eteenpäin, silloin verrataan esimerkiksi öljyn hintaa sen saavuttamaan hintapiikkiin Q2/2022. Näin isoimpia vuosi-inflaatiolukuja tällä hetkellä takova kategoria energia (+23,8 %) maltillistuu huomattavasti, jollei käänny jopa deflaation puolelle. Näin siis siinä tapauksessa, ellei öljy käänny uudelleen vahvaan nousuun ja jatka tämän vuoden huippujen yläpuolelle. Ylipäätänsä voi todeta, että inflaation korkeana säilyminen vaatisi sitä, että hinnat jatkaisivat nykyhetkestä eteenpäinkin poikkeuksellisen vahvaa nousua. Muuten inflaatio hellittää kuin itsestään, kun ensi vuoden vahvat vertailukaudet tulevat vastaan.

Osakemarkkinat ja inflaatiohuippu

Jos tarkastellaan historiaa viimeisen sadan vuoden ajalta, inflaatio on noussut yli 7 prosentin vain viisi kertaa ennen vuotta 2022. Inflaatiopiikeillä on tapana olla melko lyhyitä, jonka jälkeen inflaatio palautuu normaalimmalle tasolle. 1970-luvulla ja vuonna 1980 keskuspankki nosti korkoja aggressiivisesti saadakseen inflaation kontrolliin. 1940- ja 1950-luvulla inflaatiopiikit korjaantuivat, vaikka korot pidettiin koko ajan alle 2 prosentissa.

Yhteistä inflaatiopiikeille on kuitenkin se, että osakeindeksit ovat tuottaneet poikkeuksellisen hyvin heti inflaatiopiikkien jälkeen. Osakemarkkinat ovat laskeneet usein inflaation kiihtyessä ja pohjanneet hyvin lähellä inflaatiopiikkiä. Merkkasin alla olevaan graafiin viisi edellistä inflaatiopiikkiä valkoisella pystyviivalla. Kesäkuu 2022 oli mitä suurimmalla todennäköisyydellä nykyisen inflaatiosyklin huippu, joten ehkä voimme odottaa hyviä aikoja osakemarkkinoilla myös tästä eteenpäin, kun inflaatio lähtee maltillistumaan?

Tärkeää tietoa riskeistä: Tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita. Sijoittajan tulee sijoituspäätöksiä tehdessään perustaa päätöksensä omaan arvioonsa sekä ottaa huomioon omat tavoitteensa ja taloudellinen tilanteensa. Rahoitusvälineiden arvo voi nousta tai laskea. On olemassa riski, ettet saa sijoittamiasi varoja takaisin.

Jukka Lepikkö

Kirjoittaja on Suomen tunnetuimpia treidaajia ja tehnyt aktiivista päiväkauppaa vuodesta 2007 alkaen. Hän esiintyy Youtubessa Traders’ Club -videosarjassa ja jakaa ajankohtaisia markkinanäkymyksiään myös Twitterissä, @JukkaLepikko.