Vuosi 2022 on ollut itse kullekin hyvin haastava. Nykyisen laskumarkkinan kaltaista kehitystä saa hakemalla hakea lähihistoriasta, kun vuoden 2020 koronadippikin jäi erittäin lyhyeksi. Jenkkimarkkinan puolella sekä jättiläisiä sisältävä S&P 500, että myös pienempiä yhtiöitä sisältävä Russell 2000 -indeksi ovat tuottaneet heikosti (YTD S&P 500 -17,42 % ja YTD Russell 2000 -19,04 % ilman valuuttakorjausta). Ero näiden kahden indeksin tuottojen välillä on kuitenkin suhteellisen pieni.

Kotimarkkinoilla Suomessa Helsingin pörssin tuottoindeksi (OMXHGI) on tuottanut hieman Jenkkimarkkinoita paremmin YTD:n ollessa vain -15,29 %. Pelkästään tuota YTD-lukua katsoessa voisi päätellä, että keskimääräisellä yksityissijoittajalla vuosi on ollut ikävä, mutta ei mikään aivan hirveä kuitenkaan. Jos katsoo tarkemmin konepellin alle, niin huomataan, että tilanne on kuitenkin keskimääräisen yksityissijoittajan salkussa paljon julmempi.

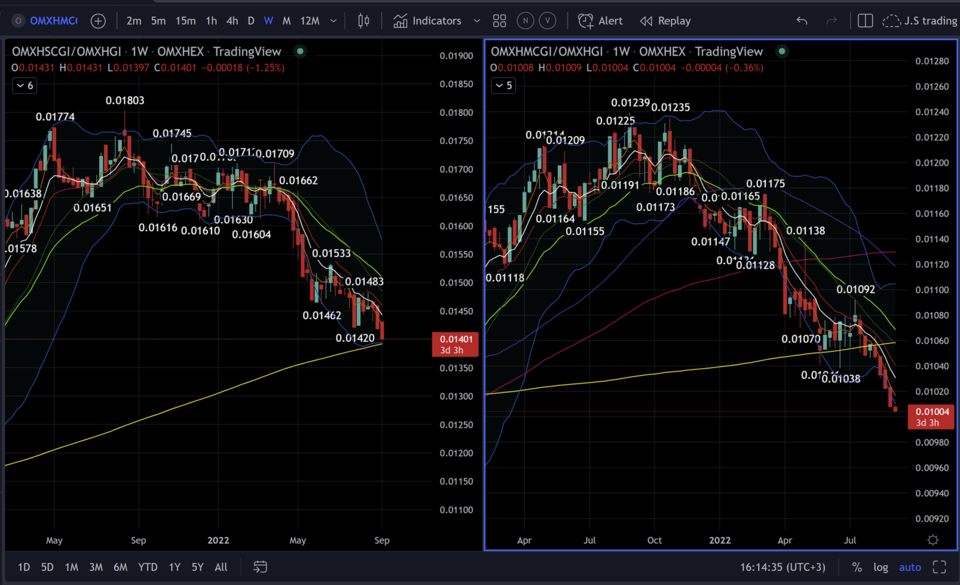

Tänä vuonna, kun olen säännöllisin väliajoin tarkastellut Helsingin pörssin indeksien tuottoja, silmään on pistänyt poikkeuksellisen suuri tuottoero suurien yhtiöiden ja pienten ja keskisuurten yhtiöiden välillä. Suurten yhtiöiden indeksi, eli OMXHLCGI on tuottanut YTD-tasolla -14,11 %; eli kokonaistuotto osingot huomioon ottaen ei ole mitenkään mukava, mutta ei todellakaan vielä hirveän pahan kuuloisella tasolla. Sen sijaan keskisuurten yhtiöiden indeksi OMXHMCGI on tuottanut YTD-tasolla turskaa peräti -26,63 %, eli yli kymmenen prosenttiyksikköä enemmän turskaa kuin suurten yhtiöiden indeksi.

Ylivoimaisesti rumimmat turskat löytyvät Suomen First North -indeksistä, jonka tuotto on YTD-tasolla vajonnut melkein -34 %:iin. Hiukan vähemmällä on selvinnyt pienten yhtiöiden indeksi OMXHSCGI, joka on YTD-tasolla turskalla -28,66 %. Ero Helsingin pörssin suurien yhtiöiden kehitykseen on pienten yhtiöiden indeksillä melkein viisitoista prosenttiyksikköä, kun First Northin ja suurten yhtiöiden tuottoero repeää melkein kahteenkymmeneen prosenttiyksikköön. Ei kovin mairittelevaa siis.

Jos pienten ja keskisuurten yhtiöiden tilannetta tarkastellaan hieman pidemmällä aikavälillä, niin Helsingin pörssin tuottoindeksiä vertaamalla pienten ja keskisuurten yritysten indeksiin voidaan nähdä heikon suhteellisen kehityksen alkaneen jo vuoden 2021 loppupuolella lokakuussa, joka vuonna 2022 on yltynyt entisestään erittäin näkyväksi suhteelliseksi heikkoudeksi.

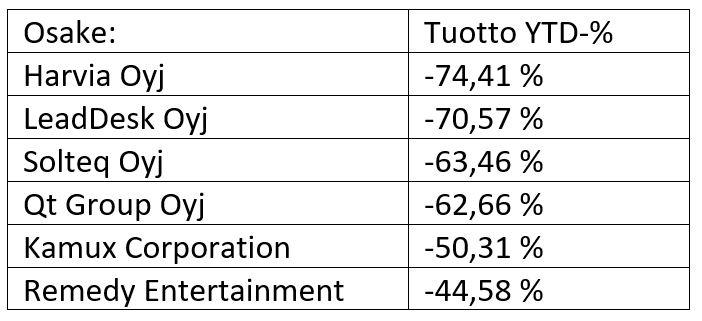

Jotta pääsemme syvemmälle yksityissijoittajien salkun punaiseen sielunmaisemaan, todettakoon, että yksityissijoittajien suosikkiosakkeissa, kuten Kamux, Harvia, Qt, Remedy ja monet muut, kehitys YTD-tasolla on ollut suurilta osin jopa First Northin kehitystä julmempaa. Ei siis ole mikään ihme, jos keskimääräisellä yksityissijoittajalla tulee suhteellisen huono olo oman salkun katsomisesta, kun omistettujen osakkeiden kehitys voi olla alla olevan taulukon mukaista.

Näillä sanoilla toivotan kaikille sijoittajille ja (toivottavasti tänä vuonna kurssilaskut välttäneille) treidaajille oikein menestyksekästä loppuvuotta 2022 – volatiliteettia tulee ja menee, mutta sijoittaminen kannattaa tästäkin huolimatta aloittaa jo tänään.

Johannes Sippola

Kirjoittaja on treidaaja, lääketieteen opiskelija ja Medifilm Oy:n toimitusjohtaja.