Teleyhtiön kolmas neljännes sujui sen verran hyvin, että Elisa kohensi koko vuoden ohjeistustaan.

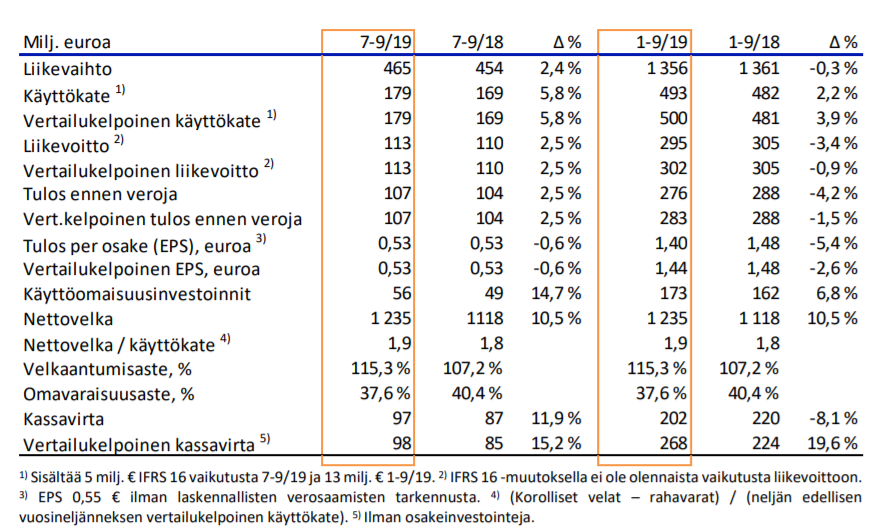

Elisan vertailukelpoinen liikevaihto oli noussut heinä-syyskuussa 11 miljoonaa euroa vuodentakaisesta ja oli 465 miljoonaa. Yhtiön mukaan 2,4 prosentin parannus tuli pääasiassa pääasiassa Polystar-hankinnasta sekä matkaviestintä- ja digitaalisten palveluiden kasvun, laitemyynnin ja Viron liiketoiminnan ansiosta.

– Polystar konsolidoitiin kesäkuun alusta alkaen. Yhdysliikenteen ja roaming-hintojen aleneminen ja perinteisten kiinteän verkon palvelujen käytön ja liittymämäärän väheneminen heikensivät liikevaihtoa, Elisa kertoo.

Mobiilin palveluliikevaihto oli kasvanut viime vuoden kolmannelta neljännekseltä 2,3 prosenttia 208 miljoonaan euroon. Kilpailutilanne jatkui Elisan mukaan kovana.

Teleyhtiön kannattavuus oli parantunut, sillä vertailukelpoinen käyttökate oli noussut kolmannella neljänneksellä 10,0 miljoonaa eli 5,8 prosenttia viime vuodesta ja oli 179 miljoonaa euroa. Liikevoitto kasvoi kolme prosenttia eli kolme miljoonaa euroa 113 miljoonaan euroon lähinnä tehostamistoimien sekä liikevaihdon kasvun ansiosta.

IFRS 16 -muutos on huomioitu sekä käyttökatteessa että liikevoitossa.

Liittymien määrä kasvoi

Elisan mobiilin postpaid-puheliittymien käyttäjäkohtainen liikevaihto (ARPU) oli heinä-syyskuussa jokseenkin ennallaan ja oli 20,3 euroa, kun edellisneljänneksellä se oli 20,2 euroa. Liittymien vaihtuvuus kasvoi toisen neljänneksen 18,0 prosentista 18,2 prosenttiin, ja mobiililiittymien määrä oli kasvanut edellisneljännekseltä 18500:lla.

Prepaid-liittymien määrä kasvoi loppukesällä 19 800 liittymällä. Elisan mukaan suuri määrä selittyy kausivaihtelulla. Kiinteiden laajakaistaliittymien määrä puolestaan nousi 8 100 liittymällä.

ToimitusjohtajaVeli-Matti Mattilanmukaan markkinatilanne jatkui haastavana.

– Asiakkaiden siirtyminen yhä nopeampiin mobiililaajakaistaliittymiin jatkuu. Kuluttajat, yritysasiakkaat ja organisaatiot arvostavat nopeita yhteyksiä, jotka lisäävät arjen sujuvuutta, Mattila toteaa.

Elisa siirtyi toisella neljänneksellä 5G-kauteen ja Mattilan mukaan kehitys jatkui loppukesällä.

– Suomalaiset ovat edelläkävijöitä 5G-palveluissa ja niillä on jo tuhansia käyttäjiä, jotka haluavat oppia tämän uuden teknologian mahdollisuuksista.

Näkymät kohenivat

Hyvin sujuneen loppukesän ansiosta Elisa nosti koko vuoden näkymiään. Yhtiö ennakoi nyt vertailukelpoisen käyttökatteensa olevan ”hieman korkeampi” kuin viime vuonna.

Liikevaihdon osalta ohjeistus pysyi ennallaan eli odotuksissa on viime vuotisen tasoinen tai sitä hieman korkeampi liikevaihto. Elisan mukaan liikevaihdon kasvua tulee matkaviestinpalveluista sekä digitaalisista palveluista.

Käyttöomaisuusinvestointien Elisa arvioi edelleen olevan enintään 12 prosenttia liikevaihdosta.

– Suomen makrotaloudellisen ympäristön positiivinen kehitys on hidastunut. Kilpailutilanne kotimaan televiestintämarkkinoilla jatkuu haasteellisena, yhtiö toteaa.

Elisan mukaan kehitys uusia, elämyksellisiä ja merkityksellisiä palveluja asiakkaille tarjoavana yhtiönä jatkuu. Pitkän ajan kasvu ja kannattavuuden paraneminen perustuvat yhtiön mukaan mobiilidatamarkkinoiden kasvuun ja uusiin digitaalisiin online- ja ICT-palveluihin.

Sijoittajille kelpasi

Elisan hienokseltaan markkinaodotukset ylittäneet luvut saivat pörssissä tuoreeltaan lämpimän vastaanoton. Kello 11.38 Elisan kurssi oli reippaassa ylämäessä ja 5,5 prosentin plussat olivat nostaneet osakkeen hinnan 48,78 euroon.

Samaan aikaan Helsingin yleisindeksi OMXH oli 0,8 prosentin nousussa.

Onko Elisan osake jo ylihintainen? Katso video, jolla Indersin asiantuntijat purkavat tulosta ja hintasuhdetta (8 min 49 s)