Professorin mukaan pörssiyhtiöiden sisäpiirin osakeostot luovat odotuksia keskimääräistä paremmista tuotoista osakemarkkinoilla.

Michiganin yliopiston rahoituksen professoria Nejat Seyhunia pidetään yhtenä akateemisen maailman huipuista analysoimaan sisäpiirin käyttäytymistä. Hän uskoo, että sisäpiiriläisten liikkeiden seuraaminen osakemarkkinoilla on sijoittajille hyödyllisintä tietoa.

Sisäpiirin ostokset antavat olettaa heidän ajattelevan, että nykyinen osakemarkkinoiden heikkous on vain tilapäistä. Tämä on rohkaiseva merkki myös piensijoittajille.

Amerikkalaisen tulkinnan mukaan pörsssiyhtiöiden sisäpiiri koostuuesimerkiksi yhtiön johtajistosta, toimihenkilöistä (officers) ja suurimmista osakkeenomistajista. He oletettavasti tietävät yhtiönsä tilanteesta ja tulevaisuudenodotuksista enemmän kuin ulkopuoliset, mikä kannustaa seuraamaan heidän toimiaan osakemarkkinoilla.

Amerikkalainen sisäpiirin määritelmä saattaa poiketa EU:n määrittelemästä sisäpiiristä.

Onneksi monissa maissa sisäpiirillä on velvollisuus raportoida osakeostoista tai myynneistä, joten sisäpiirin liikkeiden seuraaminen on varsin vaivatonta.

Peesaaminen paras konsti?

Seyhunin mukaan pörssiyhtiöiden suurimmat osakkeenomistajat, jotka pääsääntöisesti ovat suuria institutionaalisia sijoittajia, eivät ole osoittaneet keskimääräistä parempaa kykyä osakepoiminnassa, joten heidän osakeostojensa seuraaminen tuskin on kannattavaa.

Vaikka instituutiot ovat viime viikkoina olleet osakemarkkinoilla enemmänkin myyntilaidalla, kun runsaat myyntivolyymit ovat painaneet indeksejä alaspäin, tämä kertoo varsin vähän markkinoiden tulevaisuudennäkymistä.

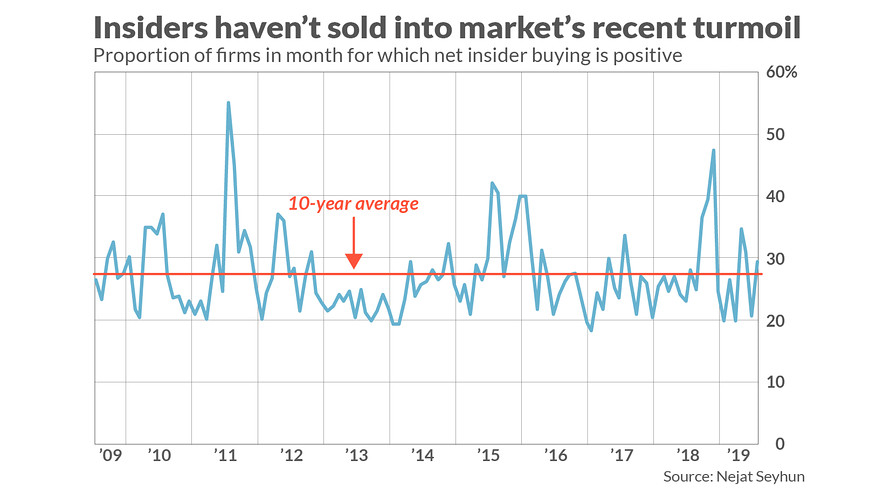

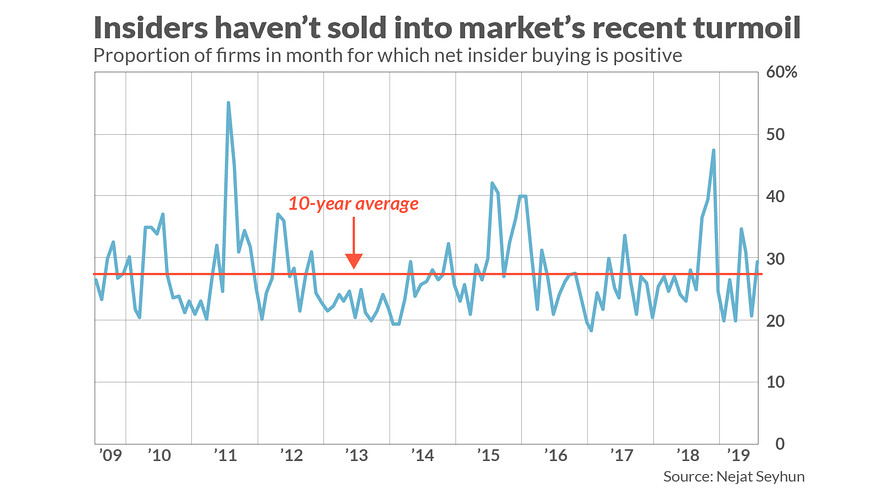

Erityinen mittari, jota Seyhun korostaa, on niiden yhtiöiden prosenttiosuus, joissa sisäpiirin kaupankäynti on positiivista. Tällöin sisäpiiri on ostanut enemmän kuin myynyt.

Hän määrittää tämän ensin laskemalla, ylittääkö yhtiön sisäpiirin osakkeiden ostot osakkeiden myynnin – toisin sanoen, onko sisäpiiri netto-ostajana. Sen jälkeen Seyhun laskee prosenttiosuuden kaikista pörssiyhtiöistä, joissa sisäpiiri on ollut netto-ostajana.

– Olisi huolestuttavaa, jos prosenttiluku olisi laskenut, koska tämä osoittaisi, ettei sisäpiirillä olisi luottamusta parhaiten tuntemansa yhtiön näkymiin ja sitä kautta osakkeen arvonkehitykseen,toteaa Seyhun.

lman tätä luottamusta sisäpiiri olisi halukas myymään osakkeensa lähes mihin hintaan hyvänsä.

Onneksi sisäpiiri ei kuitenkaan toiminut näin. Esimerkiksi elokuun neljänä ensimmäisenä pörssipäivänä, kun Dow Jones -indeksi putosi yli 1 000 pistettä, tämä prosenttiluku nousi Seyhunin mukaan 29,5 prosenttiin heinäkuun 20,7 prosentista.

Jos ollaan tarkkoja, niin elokuun prosenttiluku tulkitsee vain sisäpiirin käyttäytymistä neljän pörssipäivän aikana, kun taas heinäkuun, kuten aiempienkin kuukausien, luvut tulkitsevat liikkeitä kokonaisten kuukausien aikana.

Tästä huolimatta Seyhun uskoo elokuun luvun tulkitsevan sisäpiiriläisten välitöntä reaktiota osakemarkkinoiden pudotukseen.

– Jos sisäpiiri olisi myynyt viimeisimmän pudotuksen aikana, tämä olisi ollut osakemarkkinoiden laskua odottava signaali, hän toteaa.

Kertoo luottamuksesta tulevaan

Elokuun luku on toisessakin mielessä rohkaiseva: se on kymmenen vuoden keskiarvonsa yläpuolella, kun keskiarvo on 27,3 prosenttia.

Professori Seyhun on kehittänyt ekonometrisen mallin, joka muuntaa tuoreet sisäpiirin osakeostojen prosenttiluvut S&P 500 -indeksin seuraavan 12 kuukauden tuotto-odotukseksi. Näin laskettu tuotto-odotus on 14,1 prosenttia, mikä ylittää osakemarkkinoiden pitkän aikavälin keskimääräisen tuoton, sillä S&P 500 -indeksin pitkän aikavälin keskimääräinen tuotto, osingot mukaan lukien, on noin kymmenen prosenttia ja inflaatiokorjattuna 7-8 prosenttia.

Sisäpiirin nykyinen käyttäytyminen on muistutus siitä, miten se reagoi viime syksyiseen osakemarkkinoiden korjausliikkeeseen. Myös tuolloin sisäpiiri lisäsi osakeostojaan. Tosin syksyinen korjausliike jatkoi pudotustaan joulukuun loppua kohti, mutta samalla sisäpiirin ostot kiihtyivät suurimmilleen sitten vuoden 2011 jälkeen. Tämän jälkeen osakemarkkina nousikin voimakkaasti, mikä on yksi voimakkaimmista kuuden kuukauden nousujaksoista.

Jos ollaan aivan tarkkoja, vaikka ennustettu S&P 500 -indeksin 14,1 prosentin tuotto-odotus seuraavan 12 kuukauden ajalle ylittää pitkän aikavälin kesiarvon, osakkeiden ylipainoa salkussa ei voida perustella pelkästään sisäpiirin käyttäytymisen perusteella.

Kuitenkin ottaen huomioon markkinoiden synkkyyttä povaavat ennusteet muutaman viime viikon ajalta, useimmat meistä olisivat varmastikin aivan tyytyväisiä, jos seuraavat 12 kuukautta osakemarkkinoilla tuottaisivat ”keskimääräisen” verran.