Käänteistä asuntolainaa markkinoidaan lähinnä ikäihmisille mahdollisuutena jatkaa kotona asumista, mutta tällainen laina saattaa sopia myös nuoremmille asunnonomistajille.

Tässä artikkelissa tarkastellaan sitä, miten asuntosijoittaja voisi hyödyntää käänteistä asuntolainaa.

Käänteistä lainaa voi alkuvuonna 2022 hakea viidestä kivijalkapankista.

Eri pankkien hintoja käänteiselle asuntolainalle voi tarkastella Fiksukuluttaja.fi-sivuston kokoamasta taulukosta.

Mikä on käänteinen asuntolaina?

Käänteinen asuntolaina on asuntovakuudellinen kulutusluotto. Lainamäärä on useimmiten korkeintaan 50 % asunnon arvosta.

Kyseessä on usein kertalyhenteinen bullet-laina, minkä takaisinmaksuajaksi sovitaan yleensä korkeintaan 10 vuotta.

Laina-aikana lainasta maksetaan vain korot ja kulut.

Varsinkin eläkeläiset suunnittelevat usein myyvänsä asunnon laina-ajan päätteeksi.

Lainan voi toki maksaa pois muullakin varallisuudella kuin asunnon myynnistä saaduilla rahoilla. Joissain tilanteissa laina-aikaa voidaan myös pidentää.

Käänteistä asuntolainaa ei saa kaikista pankeista, eikä mitä tahansa asuntoa vastaan.

Asunnon on oltava velaton tai melkein velaton, jotta se käy lainan vakuudeksi. Hypo hyväksyy vakuudeksi vain täysin velattomat asunto-osakkeet, joiden on pääsääntöisesti sijaittava Helsingin kantakaupungin alueella.

Jos pankki ei usko, että asunnon saa hyvin kaupaksi laina-ajan päätteeksi, se jättää käänteisen lainan myöntämättä.

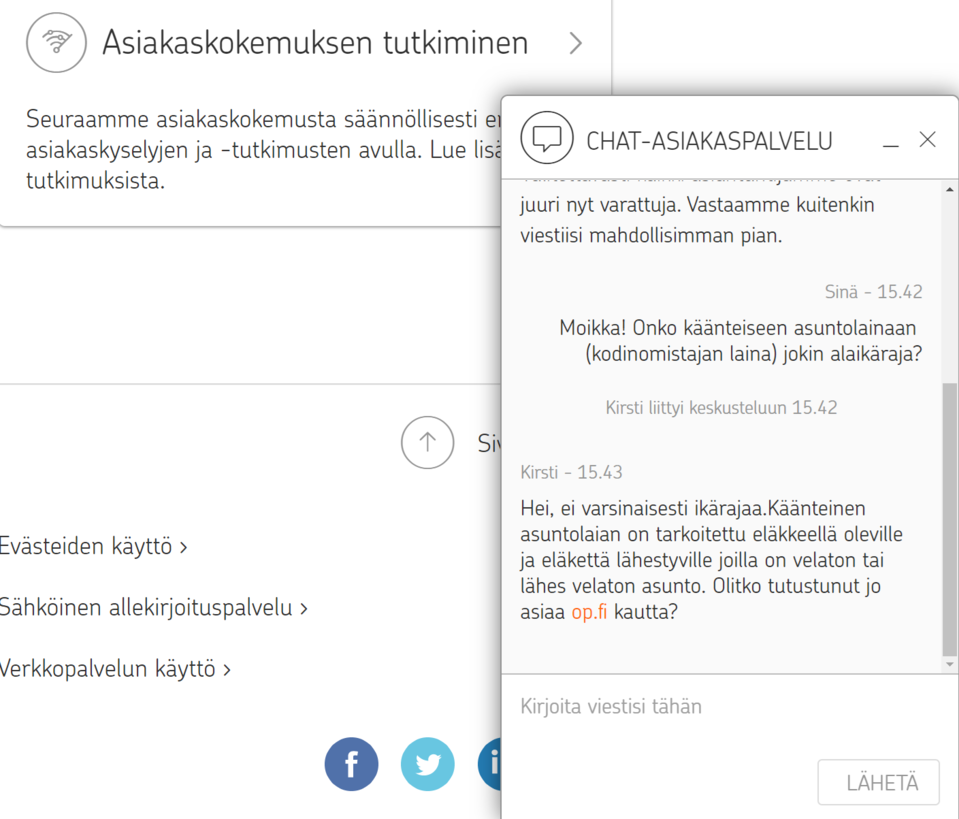

Sopiiko käänteinen asuntolaina alle seniori-ikäiselle?

Yleensä ajatellaan, että pankit myöntävät käänteistä asuntolainaa pääsääntöisesti vain seniori-ikäisille, mutta minkään pankin sivuilla ei kuitenkaan ollut mainintaa ikärajoista.

Tarkastelussa olivat nämä pankit ja lainatuotteet:

● Aktia Käänteinen asuntolaina

● OP Kodinomistajan laina

● Hypo Käänteinen asuntolaina

● Nordea KotiJousto

● Danske Kotilaina

Esimerkiksi Aktian sivuilla julkaistuista asiakaskokemuksista käy ilmi, että käänteistä asuntolainaa voidaan myöntää myös alle eläkeikäisille henkilöille.

Eräälläkin haastetellulla oli pieniä lapsia.

OP:n asiakaspalvelu vastasi alaikärajaa koskevaan kysymykseen näin:

Lainan saamisen kannalta tärkeintä onkin asunnon markkina-arvo ja lainanhakijan arvioitu takaisinmaksukyky eikä se, onko lainanhakija jo eläkkeellä.

Miten asuntosijoittaja voi hyödyntää käänteistä asuntolainaa?

Käänteisen asuntolainan voi käyttää haluamallaan tavalla. Se voi sopia esimerkiksi uuden asunnon käsirahaksi, hoivapalvelujen ostamiseen tai sijoittamiseen.

Alta näet neljä vastausta siihen, miten asuntosijoittaja voi hyödyntää käänteistä asuntolainaa.

Uuden sijoitusasunnon ostaminen

Asuntosijoittaja voi käyttää omistusasuntoa tai jo omistamaansa sijoitusasuntoa vastaan ottamansa lainan uuden sijoitusasunnon ostamiseen.

Käänteinen asuntolaina tapaa olla korkeintaan 50 % asunnon arvosta, joten lainasumma ei välttämättä riitä sijoitusasunnon ostamiseen. Loppuosan kauppahinnasta voi rahoittaa esimerkiksi säästöillä tai tavanomaisella sijoitusasuntolainalla.

Aivan ensimmäiseksi kannattaa selvittää, saisiko tavanomaisen sijoitusasuntolainan paremmalla korolla kuin käänteisen asuntolainan. Lainatarjouksia on hyvä pyytää useista pankeista, sillä oma pankki ei välttämättä ole se edullisin keskittämisalennuksista huolimatta.

Sijoitusasuntoa varten otettu laina on tulonhankkimisvelka, minkä korot voi vähentää verotuksessa.

Toisen henkilön ostaminen ulos

Asuntovakuudellinen laina on yksi tapa saada rahaa toisen henkilön/henkilöiden “ostamiseen ulos” asunnosta. Kohteena voi olla oma asunto tai sijoitusasunto.

Esimerkiksi tällaisissa tapauksissa voi joutua lunastamaan muiden henkilöiden osuuksia:

● Avioero ja omaisuuden jakaminen ex-puolisoiden kesken

● Perinnönjako, kun muut kuolinpesän osakkaat ovat valmiita myymään osuutensa asunnosta

● Sijoittaja on ostanut sijoitusasunnon yhdessä toisen kanssa, mutta kumppani tahtoo myydä osuutensa

Oman asunnon tai sijoitusasunnon remontoiminen

Käänteinen laina on yksi tapa saada rahoitus joko oman asunnon tai sijoitusasunnon remontoimiseen.

Remonteilla voidaan parantaa asunnon arvoa ja/tai nostaa vuokratasoa.

Remontit lisäävät asumisviihtyisyyttä ja monissa tapauksissa myös asumisturvallisuutta. Samalla voidaan ehkäistä kosteus- ynnä muita vaurioita.

Jos remontin avulla voidaan saavuttaa taloudellisia hyötyjä, on usein järkevää ottaa lainaa remonttia varten.

Korot kannattaa kuitenkin vertailla ensin. Käänteisen asuntolainan korko voi olla edullisempi kuin mikä se olisi vakuudettomassa kulutusluotossa, mutta edullisin vaihtoehto selviää vasta henkilökohtaisesti saatuja lainatarjouksia vertailemalla.

Vielä vuonna 2022 oman asunnon peruskorjausta varten otetun lainan korot voi vähentää verotuksessa.

Asunnoissa kiinni olevan varallisuuden vapauttaminen

Asuntosijoittaja voi kohdata yllättäviä tilanteita, joiden takia hän tarvitsee nopeasti rahaa käyttöön.

Käänteinen asuntolaina on yksi tapa vapauttaa asuntovarallisuudessa kiinni olevaa varallisuutta arjen menojen kattamiseen.

Huomaathan kuitenkin, että lainan vakuudeksi tarjottavan asunnon tulee olla velaton tai lähes velaton, jotta voisit saada käänteistä asuntolainaa. Tämä vaatimus koskee myös sijoitusasuntoa.

Jos olet sijoittanut asuntoihin mahdollisimman suurella velkavivulla, käänteinen asuntolaina on sinulle todennäköisesti poissuljettu vaihtoehto.

Yhteenveto

Käänteisen asuntolainan myötä saat lainaa asuntoasi vastaan. Lainan käyttötarkoituksen voi päättää vapaasti.

Asunto säilyy omistuksessasi. Halutessasi voit myydä asunnon kesken laina-ajan ja käyttää rahoja lainan ennenaikaiseen takaisinmaksuun.

Jos käytät lainan vakituisen asunnon peruskorjaukseen tai tulonhankkimiseen, voit vähentää korot verotuksessa.