Kannattaako opintolainaa nostaa korkojen nousemisen jälkeen? Kyllä

Valtamedian otsikot pyörivät päivästä toiseen asuntolainojen korkojen nousun ympärillä. Varmasti jokaisesta suomalaisesta uutissivustosta löytyy jo ”miten korkojen nousu vaikuttaa asumiskustannuksiisi” -laskuri. On tietysti hienoa, että tietoa korkojen nousun vaikutuksesta jaetaan jokaiselle suomalaiselle, jotta oman uuden taloudellisen tilanteen ymmärtäminen olisi mahdollisimman helppoa ja selvää. Valitettavan pienellä huomiolla ovat olleet kuitenkin opiskelijat ja opintolaina, johon enemmissä määrin heidän pitää turvautua opintojensa aikana.

Jesse Viljasen | 14.11.2022

Korkojen noususta on jokainen kolumnisti ja bloggaaja kirjoittanut jo niin monen monta kertaa, että aihe alkaa tulla monelta korvista ulos. Ajattelin kuitenkin tänään vielä palata aiheeseen viimeisen kirjoituksen voimin opintolainan näkökulmasta. Monet nuoret tai miksei vanhemmatkin opiskelijat varmasti pohtivat kuumeisesti, kannattaako vielä nostaa opintolainaa elämiseen (joillekin ei ole edes vaihtoehto olla nostamatta), kun korot ovat nousseet historiallisen nopeasti viimeisen vuoden aikana. Joukossa on tietysti heitä onnekkaita, jotka eivät tarvitse opintolainaa elämisen rahoittamiseksi, mutta voivat sijoittaa opintolainan kokonaan tai osittain rahastoihin tai osakesäästötilin kautta suoriin pörssiosakkeisiin välttääkseen tulevien osinkojen vaikutuksen opintorahaan. Vähemmän riskiä haluaville ja ensiasunnosta haaveileville ASP-säästäminen on tietty yksi erinomainen vaihtoehto käyttämättä jääneelle opintolainalle.

Kannattaako siis enää tavoitella pörssien keskimääräistä (7–8 prosenttia) tuottoa tai vähäriskistä noin 4–5 prosentin tuottoa ASP-säästämisellä samaan aikaan, kun opintolainan kokonaiskorko (marginaali + markkinakorko) alkaa olla kolmen prosentin nurkilla? Pohditaan tätä asiaa. Tämän tekstin luettuasi tiedät vastaukset seuraaviin asioihin:

– Mikä on opintolainahyvitys ja kuinka paljon sitä voi saada?

– Kannattaako opintolainaa enää nostaa, vaikka korot ovat nousseet? Entä kannattaako se sijoittaa?

Mikä on opintolainahyvitys, miten olen siihen oikeutettu ja kuinka paljon se on?

Opintolainahyvitys lanseerattiin jo useampi vuosi sitten lähinnä sen vuoksi, että sen avulla on helppo motivoida opiskelijoita valmistumaan tutkintoihin määräajassa ja siirtymään työelämään tienaamaan (ja sitä kautta maksamaan veroja) pois tukien piiristä. Omasta mielestäni erinomainen ajatus tämän muutoksen taustalla.

Opintolainahyvitys on mahdollista saada opintolainalle, jos seuraavat ehdot täyttyvät: 1) olet aloittanut ensimmäiset korkeakouluopintosi 1.8.2014 tai sen jälkeen, 2) suoritat tutkinnon määräajassa (määritelmä alla tekstissä), 3) sinulla on valtion takaamaa opintolainaa yli 2 500 euroa ja 4) tutkintosi on joko alempi tai ylempi yliopistossa suoritettava korkeakoulututkinto, tai ammattikorkeakoulussa suoritettava ammattikorkeakoulututkinto. (Lähde: Kela).

Määräajassa tutkinnon suorittaminen tarkoittaa käytännössä sitä, että voit käyttää yhden ylimääräisen lukuvuoden tutkinnon tavoiteajan päälle ja olet silti suoriutunut tutkinnosta määräajassa. Esimerkkinä 300 opintopisteen yliopistotutkinnon määräaika on 6 vuotta (5 vuotta tavoiteaika + yksi lukuvuosi siihen päälle). Kannattaa huomata, että tämä sama laskentatapa ei koske ammattikorkeakoulututkintoa, koska sen puolella tavoiteaikaan lisätään vain puolikas lukuvuosi, jotta saadaan tutkinnolle yksilöllinen määräaika.

Opintolainahyvitys on varsin avokätinen, koska 2 500 euroa ylittävästä osasta on mahdollista saada takaisin 40 prosenttia suoritettavan tutkinnon laajuudesta riippuvaan enimmäismäärään asti. Esimerkiksi 300 opintopisteen yliopistotutkinnossa opintolainahyvityksen saa aina 18 000 euroon asti, joka tekee siis 6 200 euroa. Siis erinomainen kädenojennus suomalaiselle opiskelijalle valtiolta. Lisätietoa opintolainahyvityksen määrän yksityiskohdista saa Kelan sivuilta.

Kannattaako opintolainaa enää nostaa korkojen nousun jälkeen elämiseen tai sijoittamista varten?

Korkojen nousun myötä opintolainaan tarttuminen ei ole enää ihan samalla tavalla no-brainer mitä se on viimeiset kymmenen vuotta ollut. Mutta koska hyvin monet lainat ovat sidottuna samaan markkinakorkoon, Euriboriin, niin myös muutkin lainat ovat muuttuneet kalliimmiksi samassa suhteessa. Opintolainan marginaalit pyörivät tyypillisesti 0–0,5 prosentin välimaastossa. Näin alhaiseen marginaaliin ei pääse juuri missään muussa kuin pääkaupungiseudun asunnoissa, kun talousasiat ovat erittäin hyvin ja kassavirta kotitaloudella on vahva. Marginaalinkin osalta opintolaina on siis edelleen edullista.

Opintolaina voidaan edelleen siis tulkita niin sanotusti järkeväksi lainaksi, vaikkakaan se ei enää ole niin edullista. Nousseiden korkojen vuoksi lainan pääoma kasvaa totuttua nopeammin opiskelun aikana, koska lainan korkoja ei makseta ennen opintojen päättymistä, vaan ne lisätään lainan nostetun pääoman päälle. Opintolaina kasvaa siis korkoa korolle koko opintojen ajan, valitettavasti vain sinne väärään suuntaan lisäten yksilön velkataakkaa.

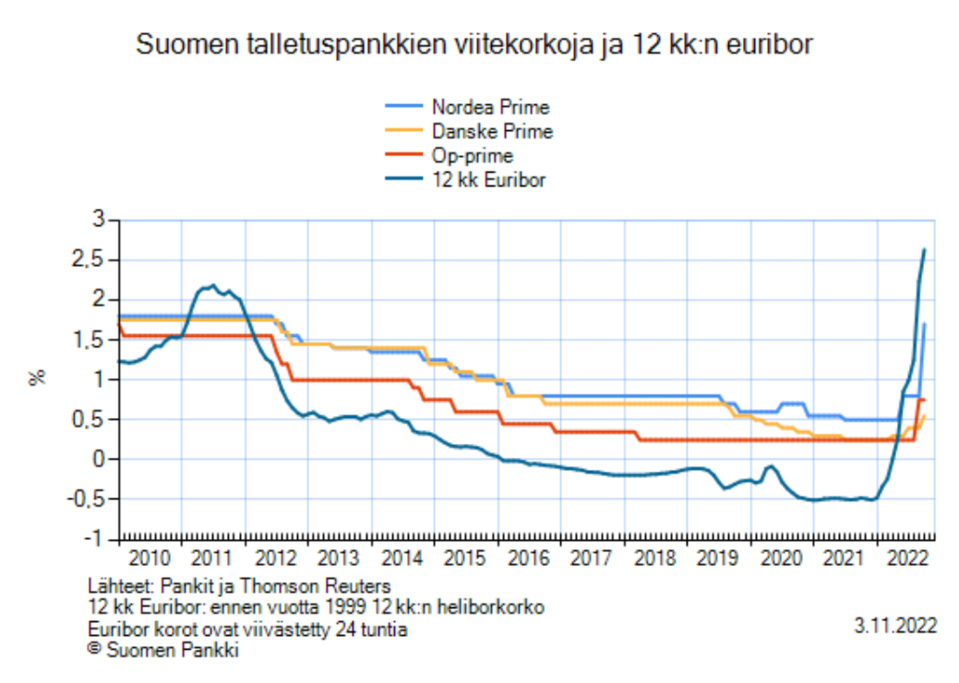

Vaikka suurin osa opintolainoista on sidottuna 12 kuukauden Euriboriin, niin monet pankit tarjoavat vaihtoehdoksi myös pankin omaa korkokantaa eli Prime-korkoa. Prime-koron käyttäminen ei ole ollut viimeiseen kymmeneen vuoteen järkevä valinta, koska korkojen laskiessa se jää pysyvästi korkeammalle tasolle. Toisaalta korkojen noustessa, Prime-korko nousee hitaammin kuin markkinoiden hinnoittelema Euribor-korko. Jos siis uskot, että tulevaisuuden korkotaso jää nykyiselle tasolle pitemmäksi aikaa, Prime-korkoon tarttuminen on järkevää. Jo olemassa olevankin opintolainan korkokannan pystyy vaihtamaan pankissa pientä maksua vastaan (muutama vuosi sitten maksoi 50 euroa), joten kannattaa ehdottomasti selvittää asiaa, jos oma kristallipallo näyttää, että korkotaso jää pysyvästi korkeammalle tasolle.

Euribor-koron ja Prime-korkojen kehittyminen viimeisen yli 10 vuoden aikana. Kuvan lähde: Suomen Pankki.

Opintolainan takaisinmaksu alkaa monesti vasta noin kahden vuoden kuluttua valmistumisesta, joten ihan ensimmäiset vuodet voi rauhassa keräillä säästöjä työelämässä. Opintojen päättymisen jälkeen Kela automaattisesti maksaa opintolainahyvityksen, joten sitä ei tarvitse erikseen lähteä anomaan Kelalta olettaen, että kaikki edellä mainitut ehdot ovat täyttyneet. Tämä kannattaa kuitenkin tarkistaa, jos satut lukemaan tämän tekstin muutoin kuin vuonna 2022.

Niin kauan, kun valmistumisesi tapahtuu määräajassa ja opintolainahyvitys on olemassa oleva etuus opiskelijoille, opintolainan nostaminen ainakin suoritettavan tutkinnon laajuudesta riippuvaan enimmäismäärään asti on käytännössä aina järkevää. Enimmäismäärän ylittävän osan nostaminen voi sitten taas olla elämäntilanteen sanelema pakko, mutta ainakaan en pysty itse suosittelemaan sen ylittämistä.

Jos opintolaina ei ole välttämättömyys elämiselle opintojen aikana, sille kannattaa ehdottomasti hakea tuottoa joko osakemarkkinoilta indeksirahastojen tai ETF-rahastojen muodossa oman riskinsietokyvyn puitteissa. Varovaisten kannattaa laittaa rahat mielummin vaikka ASP-tilille. Opintolainahyvitys pitää huolen siitä, että tämä päätös on käytännössä tilanteessa kuin tilanteessa taloudellisesti kannattava lainannostajalle. Pitää vain muistaa, että sijoittaessa lainarahalla (ja ihan muutenkin hyvä pitää mielessä) hajauttaminen pitää olla erittäin hyvää, joka onnistuu parhaiten ja edullisimmin juuri edellä mainituilla tai pörssinoteeratuilla rahastoilla. Yksittäisten osakkeiden ostamista ei kannata tehdä lainarahalla, jos on vasta sijoitusuransa alussa ja yhtiövalinta voi olla vaikeaa.

Ja jos päädyt sijoittamaan opintolainalla, muistathan pitää sijoitushorisontin tarpeeksi pitkänä. Kaikki-mulle-nyt-ja-heti nuorisolle pitkäksi sijoitushorisontiksi ei lasketa paria vuotta vaan enemmänkin kymmenen vuotta tai mielellään sitäkin enemmän vuosia. Tarpeeksi pitkällä sijoitushorisontilla poistat suurimman osan osakesijoittamisen riskeistä, joka on erityisen tärkeää mahdollisimman hyvän ja tuottoisan sijoituskokemuksen saamiseksi.

Kirjoitus edustaa kirjoittajan näkemyksiä ja mielipiteitä, eivätkä ne välttämättä ole Suomen Osakesäästäjien kanta.

Kirjoittaja on Suomen Kryptovaluuttayhdistys Konsensus Ry:n hallituksen jäsen, ja hänellä on vuosien kokemus kryptovaluutoista sekä niihin liittyvien oikeudellisten tilanteiden ratkaisemisesta

Kirjoittaja on yrittäjä ja lakimies (OTM, HTM, luvan saanut oikeudenkäyntiavustaja) Lakitoimisto Kunnes Oy:ssa, joka tarjoaa oikeudellista osaamista erilaisissa perhevarallisuus- ja perintöoikeudellisissa kysymyksissä sekä laatii erilaisiin perhe- ja varallisuustilanteisiin sopivat oikeudelliset asiakirjat kuten testamentit, avioehtosopimukset, edunvalvontavaltuutukset, ositussopimukset, perukirjat. FB: Lakitoimisto Kunnes Insta: lakitoimisto_kunnes

Osakesäästäjien jäsenet voivat lukea lehteä maksutta kirjautumalla Lehtiluukun palveluun ja antamalla tilaajatunnukseksi jäsennumeron, joka löytyy painetun lehden osoitetarrasta. Katso tarkemmat ohjeet.

Kirjoittaja on Suomen Kryptovaluuttayhdistys Konsensus Ry:n hallituksen jäsen, ja hänellä on vuosien kokemus kryptovaluutoista sekä niihin liittyvien oikeudellisten tilanteiden ratkaisemisesta

Kirjoittaja on yrittäjä ja lakimies (OTM, HTM, luvan saanut oikeudenkäyntiavustaja) Lakitoimisto Kunnes Oy:ssa, joka tarjoaa oikeudellista osaamista erilaisissa perhevarallisuus- ja perintöoikeudellisissa kysymyksissä sekä laatii erilaisiin perhe- ja varallisuustilanteisiin sopivat oikeudelliset asiakirjat kuten testamentit, avioehtosopimukset, edunvalvontavaltuutukset, ositussopimukset, perukirjat. FB: Lakitoimisto Kunnes Insta: lakitoimisto_kunnes

.jpg)